目前營業人每月銷售額達新臺幣(下同)20萬元即須核定使用統一發票,但是許多小吃店、冷飲店現場賣的都是湯湯水水,或者是滿手油膩膩之食品,不方便開立統一發票,所以財政部在89年發布解釋函,將供應大眾化消費之豆漿店、冰果店、甜食館、麵食館、自助餐、排骨飯、便當及餐盒等歸類為營業性質特殊營業人,縱然每月銷售額超過20萬元,國稅局仍依「營業稅特種稅額查定辦法」查定其每月銷售額,適用1%稅率核定營業稅。

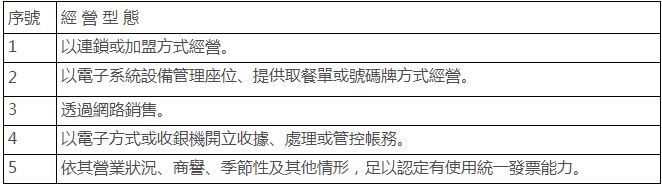

近年來由於營業人之經營型態轉變,部分排骨店、飲料店、豆漿店、自助餐經營型態轉型以連鎖方式經營,或者用叫號碼牌方式取餐,甚至透過網路來銷售,已具有使用統一發票能力;且這些營業人營業狀況良好以致於經常被人檢舉未開立統一發票。為維護租稅公平,財政部乃在100及101年發布解釋令,針對這些營業性質特殊營業人銷售額已達20萬元,符合五種條件之一者,即納入輔導使用統一發票:

呼籲營業性質特殊營業人銷售額已達20萬元,若符合上述五種條件之一者能配合使用統一發票。