109/11/12-【營所稅-出售固定資產】營利事業出售乘人小客車,請留意出售資產損益之計算方式

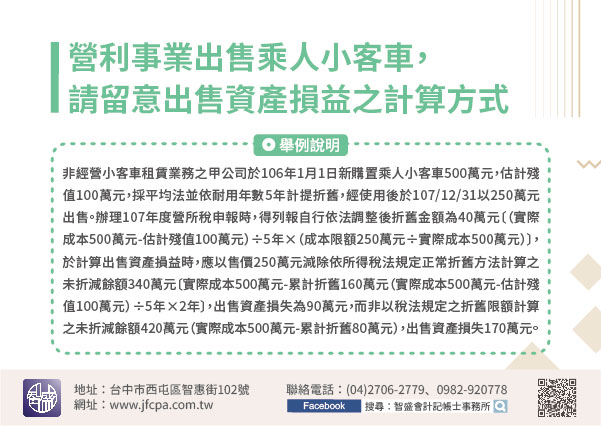

營利事業出售乘人小客車,應以「售價」減除「依所得稅法規定正常折舊方法計算之未折減餘額」計算出售資產損益。依所得稅法第51條之1及營利事業所得稅查核準則第95條第13款至第15款規定,營利事業自93年1.....

109年11月12日

104/07/01-【公司出售土地】購置不動產時借用他人名義登記,嗣後出售,應按債權買賣課徵營業稅

104/07/01-【公司出售土地】購置不動產時借用他人名義登記,嗣後出售,應按債權買賣課徵營業稅營業人購買房屋及土地借名登記在他人名下再行出售,其性質屬債權買賣行為,應按出售價格開立統一發票與買受人.....

104年07月01日

104/06/23-【出售資產】營利事業因組織調整讓與其100%持有之國外股權投資所產生之所得應依法課稅

104/06/23-【出售資產】營利事業因組織調整讓與其100%持有之國外股權投資所產生之所得應依法課稅營利事業來函詢問為配合集團進行組織調整,將其100%持有之國外長期股權投資讓與集團之另一外國公司.....

104年06月23日

103/12/26-【營所稅-出售資產】出售資產之售價,大於資產之未折減餘額部分,應列為出售資產收益課稅

103/12/26-【營所稅-出售資產】出售資產之售價,大於資產之未折減餘額部分,應列為出售資產收益課稅依營利事業所得稅查核準則第32條規定,營利事業出售資產之損益,應按售價與帳上資產之未折減餘額之差.....

103年12月26日

103/11/27-【營業稅】營利事業轉讓預售屋權利時,應按讓與價格全額開立應稅發票予買受人

103/11/27-【營業稅】營利事業轉讓預售屋權利時,應按讓與價格全額開立應稅發票予買受人營利事業購買預售屋,在房地產權過戶前就把購屋的權利義務轉讓,其交易性質係屬出售「預售屋房地登記權利」,所得款.....

103年11月27日

103/11/17-【營業稅】公司銷售房屋,開立之統一發票銷售額較時價顯著偏低時,稽徵機關將依查得時價調整其銷售額

103/11/17-【營業稅】公司銷售房屋,開立之統一發票銷售額較時價顯著偏低時,稽徵機關將依查得時價調整其銷售額甲公司100年間銷售房屋乙棟,開立統一發票銷售額新臺幣(下同)300萬元,國稅局查核時.....

103年11月17日