113/11/10-【自用住宅優惠】房屋稅、地價稅 「自用住宅」適用條件差異

囤房稅2.0已於113年7月1日起上路,臺中市政府地方稅務局表示,實施後,自住住家用房屋優惠稅率的要件,雖與地價稅自用住宅用地一樣,皆須設有戶籍,但卻仍有差異,容易讓人搞混了!附上稅務局整理的兩稅差異.....

113年11月10日

113/09/25-【房屋稅】什麼是「全國單一自住」房屋優惠稅率?

房屋稅差別稅率2.0(俗稱囤房稅2.0)即將於113年7月1日上路了,其中自住房屋除了原有自住稅率1.2%外,特別針對所有人或使用權本人、配偶及未成年子女於全國"僅持有一間房屋"且房屋現值在"一定金額.....

113年09月25日

2021/11/23-財政部賡續積極督促地方政府落實房屋稅稅基之評定及徵收率之訂定,使房屋稅負合理化

近期部分地區房地產價格異常上漲,外界持續關注囤房稅議題,另立法院財政委員會110年11月3日全體委員會議決議,請財政部洽各地方政府,瞭解房屋稅現制下,稅基、稅率未能落實調整困難之處,並就非自住住家用等.....

110年11月23日

110/04/28-財政部就今(28)日台灣民眾黨立法院黨團「落實居住正義 別再推延囤房税」記者會新聞稿所載有關全國房屋稅籍家戶歸戶統計之說明

財政部為台灣民眾黨立法院黨團今(28)日發布新聞稿稱「財政部民國109年度全國房屋稅籍家戶歸戶統計也顯示,在『排除』共有及自住等情況下,我國有48.2萬『自然人』持有4房以上」一節,與該部公開之「10.....

110年04月28日

110/04/26-110年期房屋稅將於110年5月1日開徵,繳納期限至5月31日;納稅義務人倘受嚴重特殊傳染性肺炎(COVID-19)疫情影響,可申請展延繳納期限,及延期或分期繳納稅款

今(110)年期房屋稅將於5月1日開徵,繳納期限至今年5月31日,請納稅義務人如期繳納。今年期開徵之房屋稅,係徵收109年7月1日至今年6月30日之房屋稅額。房屋稅繳款書由直轄市及縣(市)地方稅稽徵機.....

110年04月26日

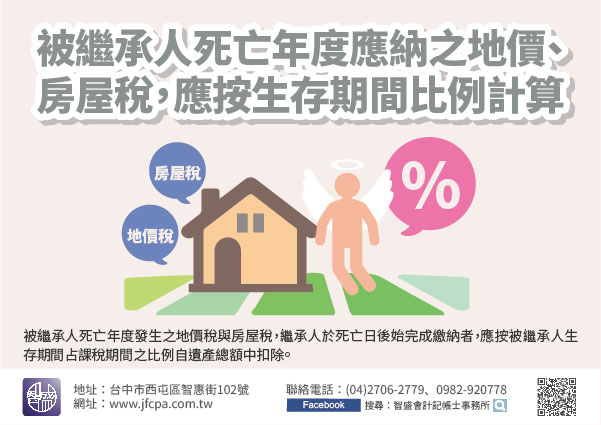

109/07/23-被繼承人死亡年度依法應納之地價稅與房屋稅,應按其生存期間之比例計算應納未納稅捐扣除額

被繼承人死亡年度發生之地價稅與房屋稅,繼承人於死亡日後始完成繳納者,應按被繼承人生存期間占課稅期間之比例自遺產總額中扣除。依遺產及贈與稅法第17條第1項第8款規定,被繼承人死亡前,依法應納之各項稅捐,.....

109年07月23日