110/05/27-申請復查及提起訴願的時間均有30天,但起算點卻大不同,請納稅義務人留意時效

納稅義務人接獲稽徵機關核定稅額繳款書,如有不服,依稅捐稽徵法第35條規定,應於繳款書送達後,繳納期間屆滿之翌日起30日內,申請復查。納稅義務人如仍就該復查決定不服,得依訴願法第14條規定,自復查決定書.....

110年05月27日

110/03/17-欠繳應納稅捐,雖申請復查,仍可能被限制出境

納稅義務人應納之稅捐,雖依法申請復查,惟逾期未繳納,仍屬欠繳應納稅捐,如經發現有藉由隱匿或移轉財產來規避稅捐執行之情形,稽徵機關將依稅捐稽徵法第24條及限制欠稅人或欠稅營利事業負責人出境規範之規定,限.....

110年03月17日

110/02/18-對核定應納稅額不服申請復查,應於原法定不變期間內提出申請,不因核准延期或分期繳納而展延

納稅義務人因受嚴重特殊傳染性肺炎(COVID-19)疫情影響,經國稅局核准延期或分期繳納,如有對國稅局核定應納稅額不服者,仍應於原繳納期間屆滿翌日起算30日內申請復查,不因國稅局准予延期或分期繳納而有.....

110年02月18日

109/12/24-復查決定書由納稅義務人之同居人收受,具合法送達效力

依行政程序法第73條第1項規定:「於應送達處所不獲會晤應受送達人時,得將文書付與有辨別事理能力之同居人、受雇人或應送達處所之接收郵件人員。」所謂「同居人」,係指與應受送達人居住在同一處共同為生活者而言.....

109年12月23日

109/12/22-欠繳應納稅捐,雖申請復查,財產仍可能會被禁止處分

日前接到A公司電話訽問,其因對104年度營利事業所得稅核定稅額及罰鍰有疑義,已依法申請復查,為何其名下不動產仍被禁止處分登記? 依據稅捐稽徵法第24條第1項、稅捐稽徵機關辦理禁止財產處分作業處理原則第.....

109年12月22日

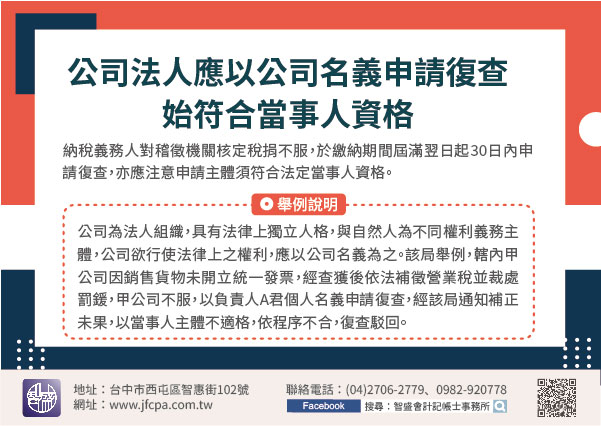

109/12/01-公司法人應以公司名義申請復查,始符合當事人資格。

納稅義務人對稽徵機關核定稅捐不服,除依稅捐稽徵法第35條規定,於繳納期間屆滿翌日起30日內申請復查,亦應注意申請主體須符合法定當事人資格。 公司為法人組織,具有法律上獨立人格,與自然人為不同權利義務主.....

109年12月01日