108/04/03-外僑納稅義務人基本生活費用之計算規定

107年度綜合所得稅申報即將於今年5月展開,邇來常接到外僑納稅義務人詢問,外僑是否有基本生活費的適用,又如於年度中離境返國,基本生活費又應如何計算?納稅者權利保護法賦予納稅者為維持自己及受扶養親屬享有.....

108年04月03日

108/03/25-【個人綜所稅-基本生活費】107年度每人基本生活所需費用17.1萬元,不用課稅

修正後納稅者權利保護法施行細則第3條規定,自107年1月1日起,納稅者申報家戶基本生活所需費用總額之比較基礎,除原有免稅額、標準(或列舉)扣除額外,納入「財產交易損失及薪資所得特別扣除額以外」之特別扣.....

108年03月25日

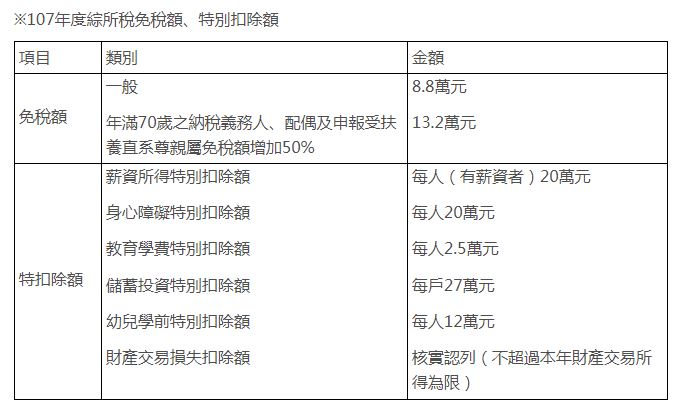

108/03/18-【個人綜合所得稅】107年度綜合所得稅報稅新規定

五月報稅季節即將到來,今年報稅規定變動幅度相當大,除了所得稅制優化方案,更有多項租稅優惠措施,大大減輕了薪資及中低所得者稅負,相關規定內容如下:107年2月7日公布修正所得稅法部分條文,調高標準扣除額.....

108年03月18日

108/03/07-【綜所稅-基本生活費】「納稅者權利保護法施行細則」有關基本生活費比較基礎修正發布

現行納稅者為維持自己及受扶養親屬享有符合人性尊嚴之基本生活所需費用,不得加以課稅之計算方式,將納稅者申報家戶基本生活所需費用總額之比較基礎,除原有免稅額、標準(或列舉)扣除額外,納入部分特別扣除額項目.....

108年03月07日

107/12/24-修正發布納稅者權利保護法施行細則有關基本生活費比較基礎及公告107年度每人基本生活所需之費用金額

財政部將於近日修正發布納稅者權利保護法施行細則(下稱納保法細則)第3條、第11條,自107年1月1日起,將納稅者申報家戶基本生活所需費用總額之比較基礎,除原有免稅額、標準(或列舉)扣除額外,納入「財產.....

107年12月24日

107/09/03-財政部預告修正納稅者權利保護法施行細則,將基本生活費比較項目排除薪資所得特別扣除額,另增加4項特別扣除額

納稅者權利保護法第4條第1項規定,納稅者為維持自己及受扶養親屬享有符合人性尊嚴之基本生活所需之費用,不得加以課稅,為了更進一步落實立法意旨,財政部近日提出納稅者權利保護法施行細則第3條、第11條修正草.....

107年09月03日