五月報稅季節即將到來,今年報稅規定變動幅度相當大,除了所得稅制優化方案,更有多項租稅優惠措施,大大減輕了薪資及中低所得者稅負,相關規定內容如下:

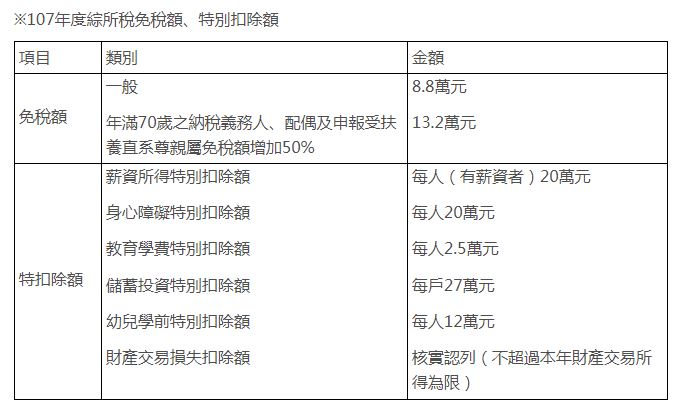

107年2月7日公布修正所得稅法部分條文,調高標準扣除額為新臺幣(下同)12萬元(有配偶為24萬元)、薪資所得特別扣除額為20萬元、身心障礙特別扣除額為20萬元、幼兒學前特別扣除額為12萬元;並調降最高稅率至40%,刪除綜合所得淨額超過1,000萬元部分適用45%稅率級距。

另外配合廢除兩稅合一部分設算扣抵制度,個人居住者股東的股利所得課稅改採「股利所得課稅新制」,由納稅義務人依下列2種方式擇優適用,獲配之87年度或以後年度盈餘,可選擇全戶股利併入綜合所得總額課稅,按全戶股利之8.5%計算可抵減稅額,抵繳應納稅額,惟每一申報戶可抵減稅額以8萬元為限;或全戶股利及盈餘不計入綜合所得總額,以全戶股利及盈餘合計金額按28%單一稅率分開計算稅額,並與其他類別所得計算之應納稅額合併報繳;二者擇一擇優適用,一申報戶僅能選擇一種股利課稅方式。

除了調高4項扣除額以及調降最高稅率級距外,還有4項租稅優惠措施:

(一)調增每人基本生活費並修正基本生活費比較基礎

財政部公告107年度每人基本生活所需之費用金額為17.1萬元,並修正納稅者權利保護法施行細則第3、11條,納稅者申報家戶基本生活所需費用總額的比較基礎,除原有的免稅額、標準(或列舉)扣除額外,納入「財產交易損失及薪資所得特別扣除額以外」之特別扣除額項目(包括身心障礙、教育學費、幼兒學前及儲蓄投資特別扣除),納稅者基本生活需費用總額超過上開比較基礎各項目合計數部分,得自綜合所得總額中減除。

【舉例說明】納稅者、配偶及2名大學子女的4口單薪家庭,採標準扣除額,該戶之基本生活費總額68.4萬元(17.1萬元×4人)與比較項目合計數64.2萬元(免稅額35.2萬元+標準扣除額24萬元+教育學費特別扣除額5萬元),超過4.2萬元部分,可以自綜合所得總額中扣除。

(二)公益出租人及住宅委託代管業或出租予包租業轉租之租賃所得優惠

公益出租人及住宅委託代管業或出租予包租業轉租之租賃所得優惠依修正後住宅法規定,個人房東將房屋出租給接受租金補貼的房客,享有每屋每月最高1萬元租金收入免稅;如透過縣市政府核准的租屋服務事業將房子出租作為居住、長期照顧服務等的社會住宅使用,除每屋每月最高1萬元租金收入免稅外,可減除的必要損耗及費用可從租金收入的43%提高到60%。另依租賃住宅市場發展及管理條例規定,個人房東委託「代管業」管理,或出租給「包租業」由業者專案管理服務,契約約定租期1年以上者,即可享有每屋每月最高6千元租金免稅,且若未能提出租賃期間必要損耗及費用時,月租金超過6千元至2萬元部分,得以租金收入53%為必要損耗及費用減除,超過2萬元的部分則以43%減除。

(三)對中央或地方行政法人之捐贈不受金額限制列舉扣除

個人或營利事業對依行政法人法規定設立之中央或地方行政法人之捐贈,得比照所得稅法第17條第1項第2款第2目第1小目但書或第36條第1款規定,列報個人綜合所得稅捐贈列舉扣除額或營利事業當年度費用或損失,不受金額限制。

(四)納稅義務人本人、合併申報之配偶或受扶養直系親屬依全民健康保險法規定以被保險人眷屬身分投保之全民健康保險費,得由納稅義務人列舉扣除。

特別說明,雖然今年申報綜合所得稅之計算相較往年複雜許多,但是請納稅義務人不用擔心,國稅局於綜合所得稅申報期間會提供網路申報系統,可多加利用自然人憑證、健報卡+註冊密碼、金融憑證或向國稅局申請查詢碼,即可匯入所得資料,申報系統會自動運算後,列出何種方式最有利,應納稅額最低。