108/11/26-離婚後雙方均列報子女為綜合所得稅免稅額,或子女間同時列報扶養父母免稅額者,均以有實際扶養及共同生活事實為核認標準

離婚夫妻重複列報子女免稅額,或子女間列報父母免稅額,納稅義務人應先進行協議紀錄,提供稽徵機關核認,如未能協議或協議不成者,稽徵機關則以有共同生活及實際照顧事實,據以為扶養核認依據。【舉例說明】甲君與其.....

108年11月26日

108/11/15-綜合所得稅結算申報,列報以前年度已死亡親屬之免稅額,將遭補稅處罰

每年綜合所得稅結算申報案件,均查有民眾列報申報年度前已死亡之受扶養親屬案件,發生虛列免稅額或扣除額,類此情形,除補稅外尚須依法處罰。【舉例說明】納稅義務人甲君辦理106年度綜合所得稅結算申報,列報扶養.....

108年11月15日

108/09/12-贈與財產總值未超過贈與稅免稅額,如需辦理產權移轉登記,仍應依遺產及贈與稅法第24條規定,辦理贈與稅申報

辦理遺產或贈與財產之產權移轉登記時,依據遺產及贈與稅法第42條規定,應檢附稽徵機關核發之相關證明書,是贈與財產如屬應辦理產權登記者(如不動產、股票等),縱其贈與財產總值未超過贈與稅免稅額,仍應依遺產及.....

108年09月12日

108/09/03-所得年度有婚姻關係者,始得列報配偶免稅額及相關扣除額

個人於年度中結婚或離婚,於辦理該年度綜合所得稅結算申報時,可自行選擇與配偶分別或合併辦理結算申報;又依現行民法規定,婚姻制度採「登記」制,其認定標準應以向戶政機關辦理結婚登記日為準。納稅義務人應注意全.....

108年09月03日

108/07/24-法院判決離婚確定年度為離婚生效年度,次一年度起之綜合所得稅,勿列報前配偶之免稅額及扣除額

我國綜合所得稅係採納稅義務人本人、配偶、受扶養親屬合併申報制度,納稅義務人於年度中結婚或離婚者始可選擇和配偶分開或合併辦理結算申報,倘納稅義務人全年度均無任何婚姻關係,卻列報有配偶免稅額及標準扣除額者.....

108年07月24日

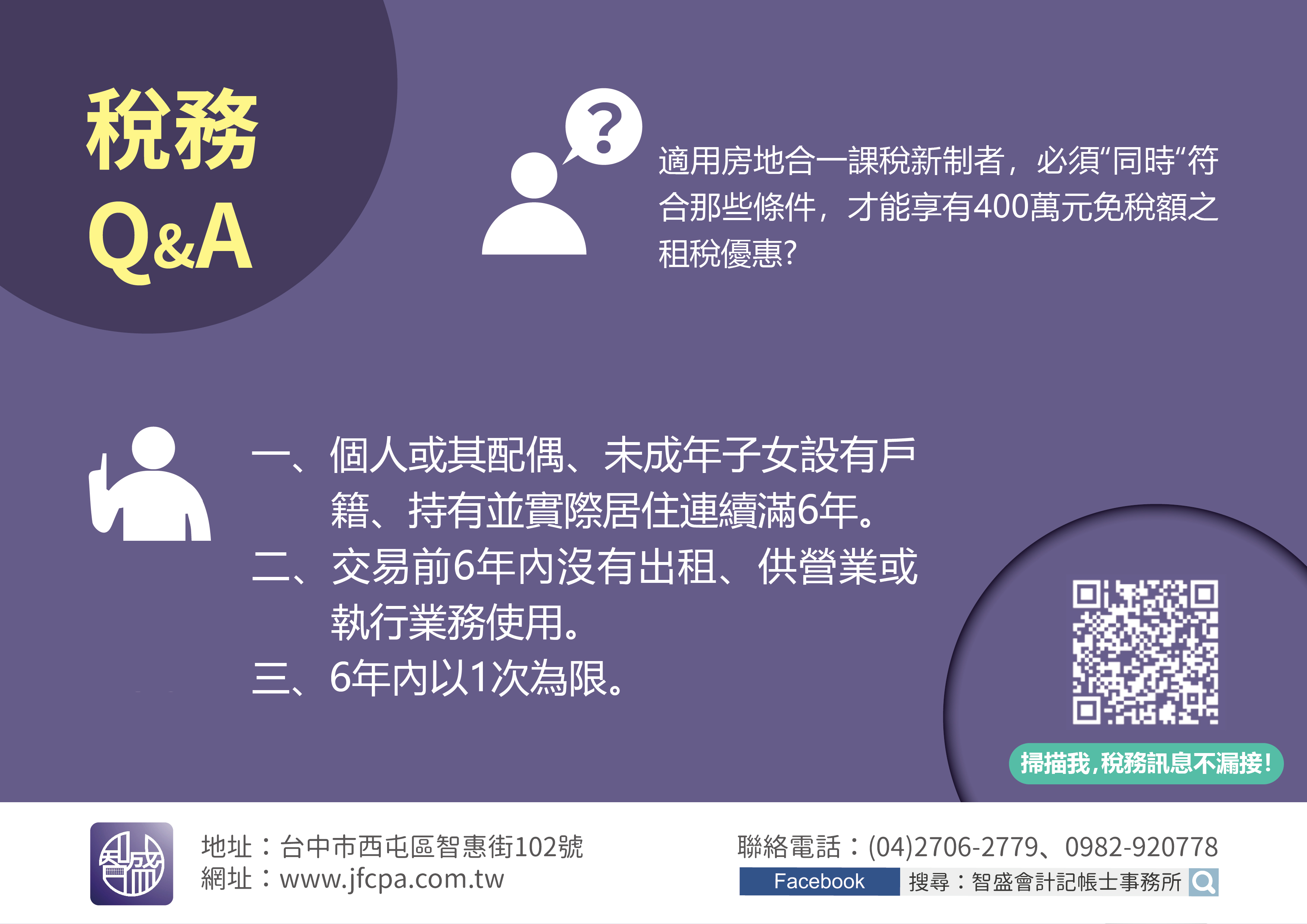

108/07/01-個人出售房屋適用舊制計算財產交易所得者,無自住房地400萬元免稅額之適用

近期有民眾詢問,買入後一直供自住使用之房地,持有期間超過10年,今年出售若有獲利,可以適用房地合一課稅新制中,自住房地新臺幣(下同)400萬元免稅額的規定嗎?這位民眾出售之房地,因取得日在105年1月.....

108年07月01日