營利事業兼營投資業務於年度中取得之國內外股利收入,為簡化報繳手續,「暫免」列入取得當期營業稅之免稅銷售額申報,俟年度結束,依據加值型及非加值型營業稅法(下稱營業稅法)第19條規定暨「兼營營業人營業稅額計算辦法」(下稱兼營辦法)規定,應將全年度取得之現金股利及屬未分配盈餘轉增資的股票股利,彙總併入當年度最後一期營業稅之免稅銷售額,按當年度不得扣抵比例計算調整應納或溢付稅額。

現行營利事業除了經營本業外,不免從事一些業外的投資,倘取得被投資公司分配的股利收入,即成為兼營營業人,依前揭規定,應於當年度最後一期申報營業稅時,列報免稅銷售額,並按當年度不得扣抵比例計算調整應納或溢付稅額。惟許多營業人因當年度無免稅銷售額,而漏未將年度中取得獲配之股利收入,併入當年度最後一期營業稅之免稅銷售額,按當年度不得扣抵比例計算調整營業稅額,致虛報進項稅額,或是雖有申報卻計算錯誤,而遭國稅局補稅處罰。常見的違章態樣如附表。

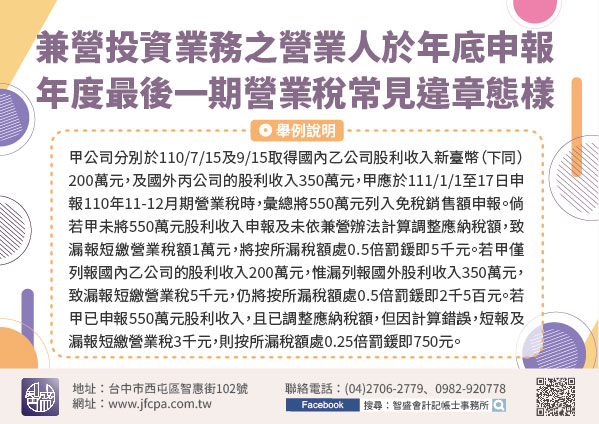

【舉例說明】甲公司分別於110年7月15日及9月15日取得國內乙公司股利收入新臺幣(下同)200萬元,及國外丙公司的股利收入350萬元,甲公司應於111年1月1日至17日(1月15日適逢例假日,依行政程序法第48條第4項規定展延至同年月17日。)申報110年11-12月期營業稅時,彙總將550萬元列入免稅銷售額申報。倘若甲公司未將550萬元股利收入申報及未依兼營辦法計算調整應納稅額,致漏報短繳營業稅額1萬元,將按所漏稅額處0.5倍罰鍰即5千元。若甲公司僅列報國內乙公司的股利收入200萬元,並依兼營辦法計算調整應納稅額,惟漏列報國外股利收入350萬元,致漏報短繳營業稅額5千元,仍將按所漏稅額處0.5倍罰鍰即2千5百元。若甲公司已申報550萬元股利收入,且已依兼營辦法計算調整應納稅額,但因計算錯誤,致短報及漏報短繳營業稅額3千元,則按所漏稅額處0.25倍罰鍰即750元。

兼營投資業務之營業人,年度結束時應記得將全年度取得之股利收入彙總列入當年度最後一期免稅銷售額申報,並依兼營辦法計算調整營業稅額。