因應嚴重特殊傳染性肺炎(COVID-19)疫情對國內經濟持續衝擊,財政部配合嚴重特殊傳染性肺炎防治及紓困振興特別條例(以下簡稱紓困振興條例)延長施行期間至111年6月30日,已延長相關稅務協助措施之適用期間,其中營業人受疫情影響符合一定條件者,得於111年6月30日前,在新臺幣(下同)30萬元限額內,向所在地國稅局申請退還營業稅溢付稅額。

為協助因疫情影響發生營運困難之營業人,財政部前於109年5月13日發布「財政部各地區國稅局受理營業人因嚴重特殊傳染性肺炎(COVID-19)疫情影響申請退還營業稅溢付稅額審核作業原則」(以下簡稱審核作業原則),明定營業人得向所在地國稅局申請退還營業稅溢付稅額之認定標準及申請程序。

前揭審核作業原則之適用期間原至本(110)年6月30日,惟因疫情持續嚴峻,財政部為賡續協助營業人渡過難關,特配合紓困振興條例延長施行期間,於110年6月25日將前揭申請退還營業稅溢付稅額措施之期間延長至111年6月30日,另修正審核作業原則適用條件中其他受疫情影響致短時間內營業收入驟減之認定標準之一,自109年1月起任連續2個月之平均營業額,較「前1年同期」平均營業額減少達15%之條件,修正放寬為較107年以後之「任1年同期」平均營業額減少達15%,即符合該原則之適用條件。

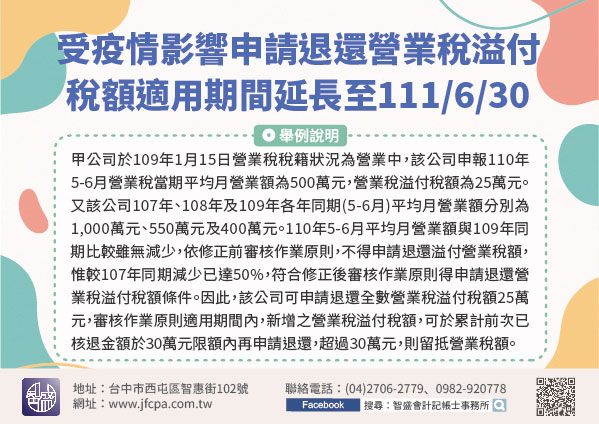

【舉例說明】甲公司於109年1月15日營業稅稅籍狀況為營業中,該公司申報110年5-6月營業稅當期平均月營業額為500萬元,營業稅溢付稅額為25萬元。又該公司107年、108年及109年各年同期(5-6月)平均月營業額分別為1,000萬元、550萬元及400萬元。該公司110年5-6月平均月營業額與109年同期比較雖無減少,依修正前審核作業原則,不得申請退還溢付營業稅額,惟較107年同期減少已達50%,符合修正後審核作業原則得申請退還營業稅溢付稅額條件。因此,該公司可向所在地國稅局申請退還全數營業稅溢付稅額25萬元,嗣後於審核作業原則適用期間內,如有新增之營業稅溢付稅額,可於累計前次已核退金額於30萬元限額內再申請退還(即可申請退還溢付稅額5萬元),超過30萬元部分,則留抵營業稅額。

營業人如符合前揭審核作業原則規定,得於111年6月30日前,透過財政部稅務入口網線上申辦(網址:https://www.etax.nat.gov.tw/)【路徑:首頁/線上服務/線上申辦/稅務線上申辦/營業稅/申請因疫情影響退還營業稅溢付稅額】;或檢具申請書及相關證明文件,向所在地國稅局申請退還營業稅溢付稅額。另營業人如欲快速取得退稅款,避免退稅支票遺失之風險及減少前往金融機構辦理兌現之不便,建議可於申請時提供營業人之金融帳號,以利透過直撥轉帳退稅,省時又便利。