境外資金匯回管理運用及課稅條例(以下簡稱資金專法)自108年8月15日起施行2年,營利事業要適用資金專法優惠稅率,請把握最後期限,在截止日110年8月16日前提出申請,可享優惠稅率10%。

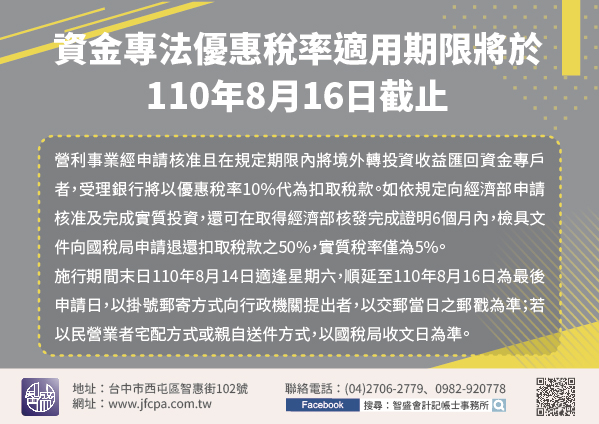

因施行期間末日110年8月14日適逢星期六,順延至110年8月16日為最後申請日,另依行政程序法第49條規定,基於法規之申請,以掛號郵寄方式向行政機關提出者,以交郵當日之郵戳為準;若以民營業者宅配方式或親自送件方式,以國稅局收文日為準。有意將境外轉投資收益匯回之營利事業,請把握申請期限,在110年8月16日以前提出申請。

營利事業經申請核准且在規定期限內將境外轉投資收益匯回資金專戶者,受理銀行將以優惠稅率10%代為扣取稅款。營利事業如依規定向經濟部申請核准及完成實質投資,還可在取得經濟部核發完成證明6個月內,檢具相關文件向國稅局申請退還扣取稅款之50%,實質稅率僅為5%。

有意申請的營利事業,可至國稅局網站(https://www.ntbk.gov.tw)>主題專區>稅務專區>所得稅類>投資臺灣及境外資金匯回稅務諮詢服務專區下載申請書表或查詢相關資訊。