109年度營利事業所得稅結算申報期間,自110年5月1日起至5月31日止,除提醒營利事業依規定期限如期辦理申報外,該局就109年度營利事業所得稅新增4項租稅優惠措施說明及表列如下:

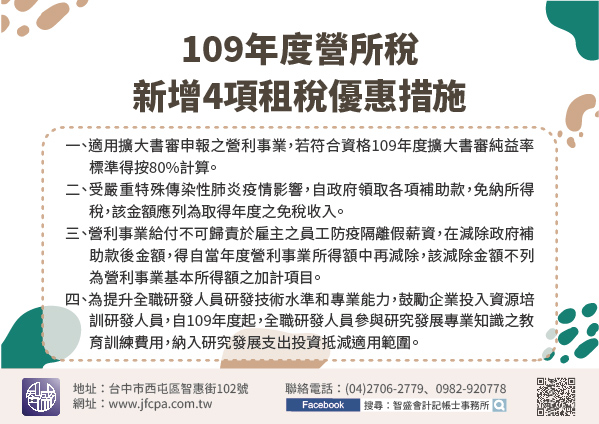

一、適用擴大書審申報之營利事業,受嚴重特殊傳染性肺炎疫情影響,109年度營業收入淨額較108年度減少達30%者,109年度擴大書審純益率標準得按80%計算。

二、受嚴重特殊傳染性肺炎疫情影響,自政府領取各項補助款,免納所得稅,該金額應列為取得年度之免稅收入,並自行依法調整減除該免稅收入,其必要成本及相關費用得核實認列,無須個別歸屬或分攤,該免稅收入不列為營利事業基本所得額之加計項目。

三、營利事業給付不可歸責於雇主之員工防疫隔離假薪資,在減除政府補助款後金額,得自當年度營利事業所得額中再減除,該減除金額不列為營利事業基本所得額之加計項目。

四、為提升全職研發人員研發技術水準和專業能力,鼓勵企業投入資源培訓研發人員,增訂公司或有限合夥事業研究發展支出適用投資抵減辦法第5條第1項第5款及第8條之1,自109年度起,全職研發人員參與研究發展專業知識之教育訓練費用,範圍包括師資鐘點費、旅費、受訓員工旅費及訓練費、教材費、保險費、訓練期間之伙食費及場地費,納入研究發展支出投資抵減適用範圍。(如附件)