適用擴大書審的營利事業受到嚴重特殊傳染性肺炎疫情影響,109年度營業收入淨額較108年度減少達30%(營業期間不滿一年者,按其實際營業月份相當全年之比例換算全年營業收入淨額計算)者,其適用109年度營利事業所得稅結算申報案件擴大書面審核實施要點(以下簡稱109年度擴大書審實施要點)之純益率標準,得免事前申請,即可按該純益率標準80%計算;惟營利事業帳載結算純益率,如果已高於擴大書審純益率標準80%者,還是要依帳載結算純益率申報納稅。

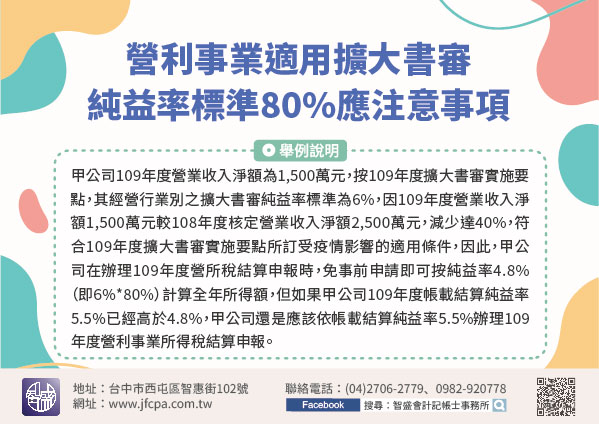

【舉例說明】甲公司109年度營業收入淨額為1,500萬元,按109年度擴大書審實施要點,其經營行業別之擴大書審純益率標準為6%,因109年度營業收入淨額1,500萬元較108年度核定營業收入淨額2,500萬元,減少達40%〔(2,500萬元-1,500萬元)/2,500萬元〕,符合109年度擴大書審實施要點所訂受疫情影響的適用條件,因此,甲公司在辦理109年度營利事業所得稅結算申報時,免事前申請即可按純益率4.8%(即6%*80%)計算全年所得額,但如果甲公司109年度帳載結算純益率5.5%已經高於4.8%,甲公司還是應該依帳載結算純益率5.5%辦理109年度營利事業所得稅結算申報。

110/04/06-營利事業適用擴大書審純益率標準80%應注意事項

台中智盛會計記帳士事務所-會計事務所-記帳士事務所-會計師公司登記-會計師免費稅務諮詢JFCPA

會計師事務所-會計事務所-記帳士事務所-台中會計師事務所-台中會計事務所-台中記帳士事務所-會計師設立公司-會計師公司登記-商業登記-行號登記-營業登記-設籍課稅-會計師工廠登記-台中補習班立案-會計師特許證申辦-會計師記帳報稅-會計師帳務處理-會計師稅務申報-會計師節稅規劃-公司節稅-營造業會計-營業稅-謍利事務所得稅-個人綜合所得稅-會計師免費稅務諮詢

諮詢電話:(04)2231-5999/0982-920778、LINE ID:tax33333

事務所網址:https://www.jfcpa.com.tw