經常居住中華民國境內之國民,以其在中華民國境內或境外之財產為贈與者,皆應合併計算同一年度贈與財產金額,依遺產及贈與稅法規定,課徵贈與稅。

依遺產及贈與稅法規定,贈與人在1年內贈與他人之應計入贈與總額財產總值超過贈與稅免稅額220萬元時,應於超過免稅額之贈與行為發生後30日,向主管稽徵機關辦理贈與稅申報。是以經常居住中華民國境內之中華民國國民,於同1年內(以1月1日至12月31日為1年)就其在中華民國境內或境外之應計入贈與總額財產為贈與者,在合併計算超過免稅額220萬元後之30日內應辦理贈與稅申報。

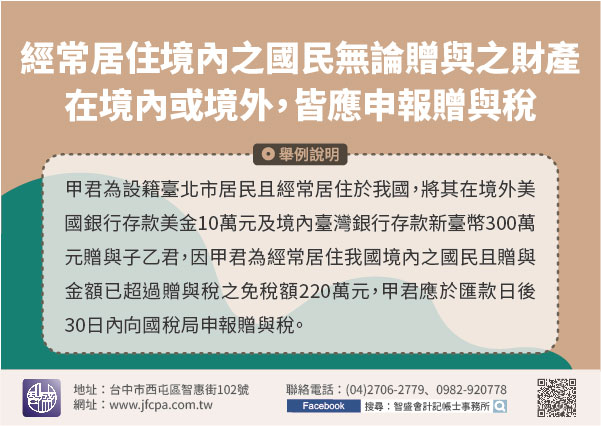

【舉例說明】甲君為設籍臺北市居民且經常居住於我國,將其在境外美國銀行存款美金10萬元及境內臺灣銀行存款新臺幣300萬元贈與子乙君,因甲君為經常居住我國境內之國民且贈與金額已超過贈與稅之免稅額220萬元,甲君應於匯款日後30日內向國稅局申報贈與稅。

贈與人申報贈與稅時除向戶籍所在地稽徵機關申報贈與稅外,亦可網路申報,相關申報書表已置於國稅局網站(https://www.ntbt.gov.tw)供民眾依需求自行下載使用。