最近接到不少職工福利委員會詢問,為因應嚴重特殊傳染性肺炎防疫作業與對疫情不確定性疑慮,將原本預計辦理之員工旅遊、聚會等活動取消,惟為激勵員工士氣以提升工作效能,部分職工福利改以增加現金補助款方式支付員工,致超過規定之動支比例部分,是否仍有適用教育文化公益慈善機關或團體免納所得稅適用標準第2條第1項第8款規定?

依財政部75年7月26日台財稅第7548044號函,職工福利委員會將其職工福利金,以每年三節獎金方式發放予全體員工,該項獎金與其他由職工福利金動支之現金補助合計,如未超過當年度福利金總收入40%者,應予認列;另依財政部84年5月17日台財稅第841621352號函,職工福利委員會支付員工之現金補助款,如確為改善職工福利,且符合創設目的者,其超過前揭台財稅第7548044號函之動支比例部分,於適用免納所得稅適用標準第2條第1項第8款規定,核算用於與其創設目的有關活動支出比例是否達基金孳息及其他各項收入60%時,准予併入計算。

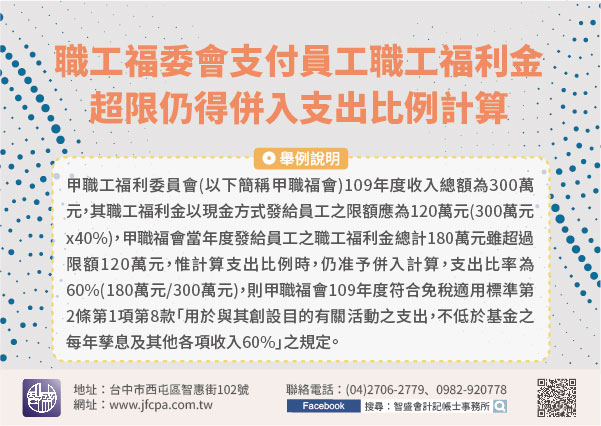

【舉例說明】甲職工福利委員會(以下簡稱甲職福會)109年度收入總額為300萬元,其職工福利金以現金方式發給員工之限額應為120萬元(300萬元x40%),甲職福會當年度發給員工之職工福利金總計180萬元雖超過限額120萬元,惟計算支出比例時,仍准予併入計算,支出比率為60%(180萬元/300萬元),則甲職福會109年度符合免稅適用標準第2條第1項第8款「用於與其創設目的有關活動之支出,不低於基金之每年孳息及其他各項收入60%」之規定。