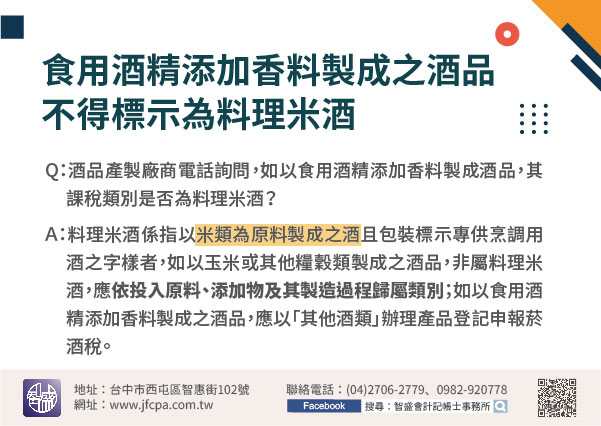

近來接獲酒品產製廠商電話詢問,如以食用酒精添加香料製成酒品,其課稅類別是否為料理米酒?

依菸酒稅法第2條規定,料理米酒係指以米類為原料製成之酒且包裝標示專供烹調用酒之字樣者,如以玉米或其他糧穀類製成之酒品,非屬料理米酒,應依投入原料、添加物及其製造過程歸屬類別;如以食用酒精添加香料製成之酒品,應以「其他酒類」辦理產品登記申報菸酒稅。另已核准登記之酒品,除產品名稱、規格、容量、淨重或酒精成分含量變更應重新辦理產品登記外,其他原登記事項有變更者,應於產製前向國稅局申請變更登記;如僅包裝上之使用圖樣變更者,檢送國稅局備查即可。

109/11/11-食用酒精添加香料製成之酒品,不得標示為料理米酒

台中智盛會計記帳士事務所-會計事務所-記帳士事務所-會計師公司登記-會計師免費稅務諮詢JFCPA

會計師事務所-會計事務所-記帳士事務所-台中會計師事務所-台中會計事務所-台中記帳士事務所-會計師設立公司-會計師公司登記-商業登記-行號登記-營業登記-設籍課稅-會計師工廠登記-台中補習班立案-會計師特許證申辦-會計師記帳報稅-會計師帳務處理-會計師稅務申報-會計師節稅規劃-公司節稅-營造業會計-營業稅-謍利事務所得稅-個人綜合所得稅-會計師免費稅務諮詢

諮詢電話:(04)2231-5999/0982-920778、LINE ID:tax33333

事務所網址:https://www.jfcpa.com.tw