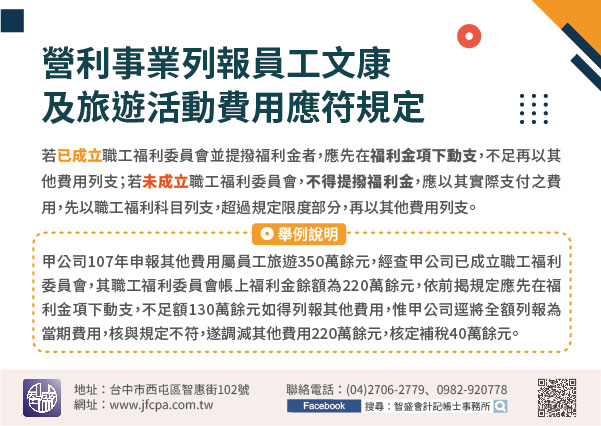

營利事業為凝聚員工向心力,舉辦員工旅遊及文康活動之費用,依營利事業所得稅查核準則第81條規定,若已依法成立職工福利委員會並依規定提撥福利金者,應先在福利金項下動支,不足時,再以其他費用列支;若未成立職工福利委員會者,不得提撥福利金,應以其實際支付之費用,先以職工福利科目列支,超過規定限度部分,再以其他費用列支。

【舉例說明】甲公司107年度營利事業所得稅結算申報案件時,發現該公司申報其他費用屬員工旅遊350萬餘元,經查甲公司已成立職工福利委員會,其職工福利委員會帳上福利金餘額為220萬餘元,依前揭規定應先在福利金項下動支,不足額130萬餘元如得列報其他費用,惟甲公司逕將全額列報為當期費用,核與規定不符,遂調減其他費用220萬餘元,核定補稅40萬餘元。

營利事業申報員工文康及旅遊活動費用,應符合稅法及職工福利金條例相關規定,以免因錯誤遭調整補稅。