買賣業營業人銷售貨物,於交貨前已先收取之貨款部分,應先行開立統一發票交付買受人。

買賣業營業人銷售貨物,依加值型及非加值型營業稅法第32條第1項前段規定應依營業人開立銷售憑證時限表規定之時限開立統一發票,其於發貨前所收取之貨款,應先行開立統一發票交付買受人;如營業人於發貨前未向買受人收取貨款,開立統一發票之時點則以發貨時為限。

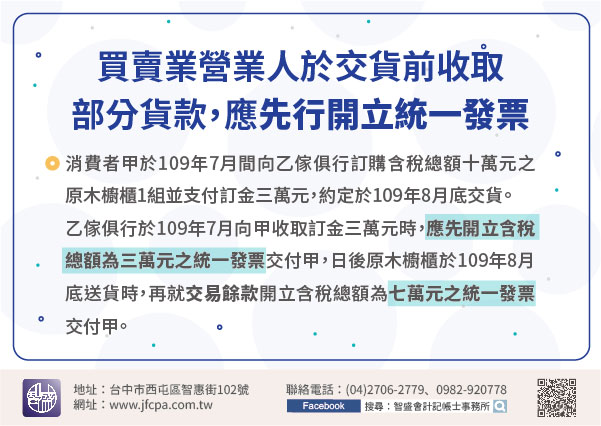

【舉例說明】消費者甲於109年7月間向乙傢俱行訂購含稅總額100,000元之原木櫥櫃1組並支付訂金30,000元,雙方約定於109年8月底交貨。乙傢俱行於109年7月向甲收取訂金30,000元時,應先開立含稅總額為30,000元之統一發票交付甲,日後原木櫥櫃於109年8月底送貨時,再就交易餘款開立含稅總額為70,000元之統一發票交付甲。

請營業人自行檢視發貨前已預收之貨款,是否已依規定開立統一發票,如因一時不察,有漏未開立統一發票、短漏報銷售額情事者,在未經檢舉及稽徵機關或財政部指定之調查人員進行調查前,依稅捐稽徵法第48條之1規定,儘速向轄區分局、稽徵所自動補報補繳所漏稅款並加計利息,可免予處罰。