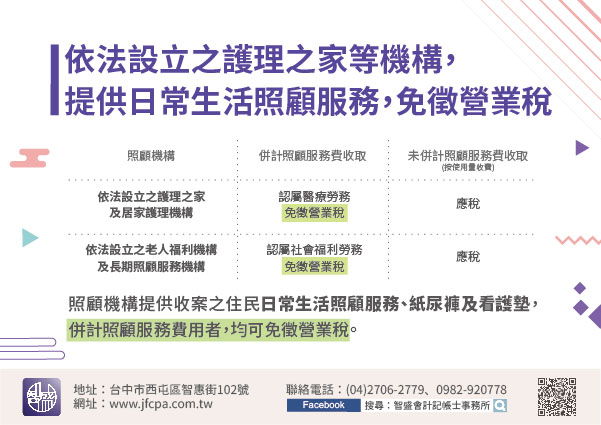

隨著老年人口不斷地增加,民眾對於長照服務的需求也越來越高,依法設立之護理之家、居家護理機構、老人福利機構及長期照顧服務機構(下稱照顧機構),提供收案之服務對象(下稱住民)日常生活照顧服務,免徵營業稅。

照顧機構提供住民日常生活照顧服務,屬醫療勞務範疇或社會福利勞務性質,得依加值型及非加值型營業稅法第8條第1項第3款或第4款規定,免徵營業稅。

照顧機構如另有提供住民紙尿褲及看護墊,由機構專業人員協助更換且併計為照顧服務費用者,該等紙尿褲及看護墊費用,認屬醫療勞務(護理之家、居家護理機構)或社會福利勞務(老人福利機構及長期照顧服務機構);至照顧機構如未將紙尿褲及看護墊之費用併計為照顧服務費用者,核屬照顧機構銷售貨物所收取之代價,應依法課徵營業稅(如附表)。

照顧機構提供收案之住民日常生活照顧服務、紙尿褲及看護墊,併計照顧服務費用者,均可免徵營業稅;至將紙尿褲及看護墊另行收取費用(按使用量計費),未併計照顧服務費用者,不論有無差價,均屬照顧機構銷售貨物所收取之代價,應依法課徵營業稅。