代銷商之代銷應收貨款餘額,不得提列備抵呆帳。

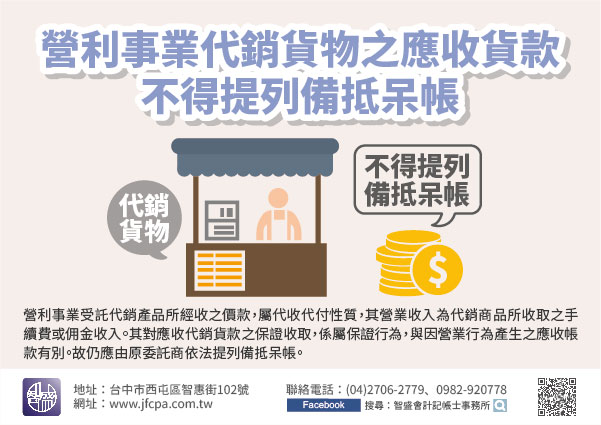

依財政部72年12月9日台財稅第38738號函規定,營利事業受託代銷產品所經收之價款,屬代收代付性質,其營業收入為代銷商品所收取之手續費或佣金收入。其對應收代銷貨款之保證收取,係屬保證行為,與因營業行為產生之應收帳款有別。故仍應由原委託商依法提列備抵呆帳,不得由代銷商按代銷應收貨款餘額提列備抵呆帳。

【舉例說明】甲公司106年度營利事業所得稅結算申報案件,提列備抵呆帳5,000萬餘元,惟其中1,000萬餘元屬當年度代銷貨物之應收貨款所提列之備抵呆帳,應不予認定,乃調減當年度呆帳損失1,000萬餘元。