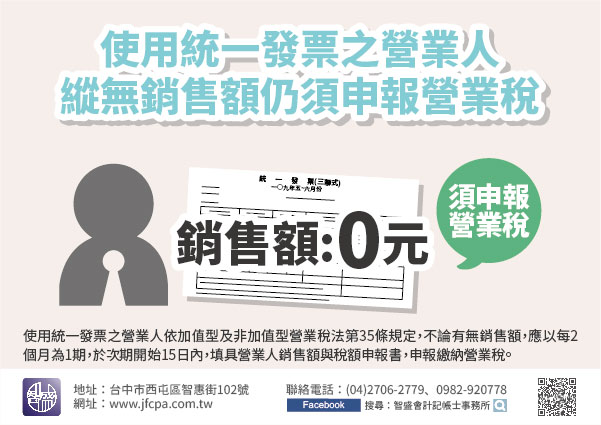

使用統一發票之營業人依加值型及非加值型營業稅法第35條規定,不論有無銷售額,應以每2個月為1期,於次期開始15日內,填具營業人銷售額與稅額申報書,申報繳納營業稅。實務上常有開業或復業初期之公司因尚未產生銷售額,疏忽未申報營業稅,而被國稅局依同法第49條規定處滯報金新臺幣(下同)1,200元或怠報金3,000元之情形。

【舉例說明】甲公司於109年2月15日申請復業,其109年1至2月銷售額及統一發票明細表卻逾申報期限(109年3月15日適逢星期日,故順延至3月16日)30日仍未申報,因其當期無應納稅額,該局遂依上開規定核定怠報金3,000元。甲公司不服,復查主張其於109年3月1日對外營業,故2月份無銷售情事,且未購買109年1至2月統一發票,應免予處罰云云。經該局以甲公司於109年2月15日起既已申請復業,109年1至2月雖無銷售額,依規定仍應於109年3月15日前向主管稽徵機關申報當期銷售額,甲公司未依規定期限申報109年1至2月銷售額及統一發票明細表,且逾30日亦未申報,即構成處以怠報金之要件,予以復查駁回。

使用發票之營業人未於規定期限申報銷售額及統一發票明細表,會有滯報金或怠報金之處罰問題,即使無應納稅額,亦將加徵滯報金1,200元或怠報金3,000元。請營業人注意營業稅申報期限,以維自身權益。