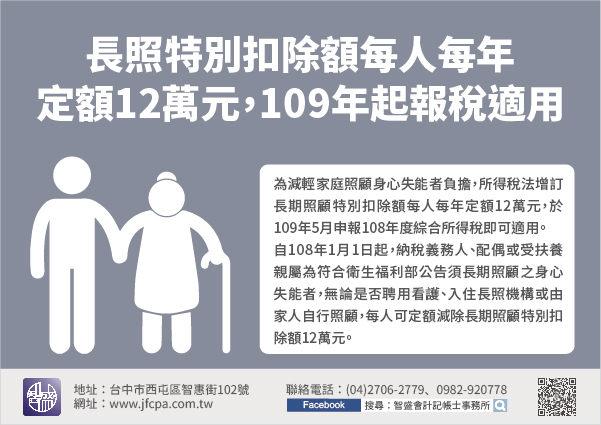

因應人口結構高齡化,為減輕家庭照顧身心失能者負擔,所得稅法增訂長期照顧特別扣除額每人每年定額12萬元,於109年5月申報108年度綜合所得稅即可適用。

以往長期照顧所支付的看護費、照護費等,因非屬醫療支出,依規定不得申報扣除。但新修正所得稅法第17條規定,自108年1月1日起,納稅義務人、配偶或受扶養親屬為符合衛生福利部公告須長期照顧之身心失能者,無論是否聘用看護、入住長照機構或由家人自行照顧,每人可定額減除長期照顧特別扣除額12萬元。

為提供適切協助並使政府資源有效利用,本項特別扣除額訂有排除適用規定,包括納稅義務人或其配偶適用稅率在20%以上、選擇就其申報戶股利及盈餘合計金額按28%稅率分開計算應納稅額,或基本所得額超過規定扣除金額(108年度為670萬元)者,均不適用長期照顧特別扣除的規定。