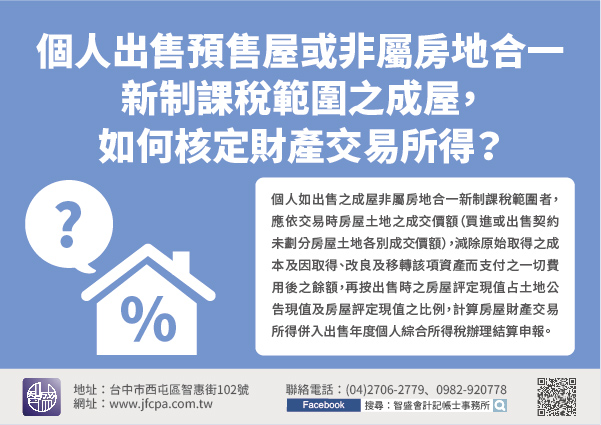

預售屋買賣在尚未辦理所有權登記前,其所有權仍屬建設公司所有,買方僅購得未來取得房屋及土地之「權利」,是相關交易係屬「權利」之移轉,而非「不動產」產權之移轉,並無土地交易所得免納所得稅之適用,賣方應以預售屋(含土地部分)交易時之全部成交價額,減除原始取得成本及相關必要費用後之餘額,計算財產交易損益,申報個人綜合所得稅。另外個人如出售之成屋非屬房地合一新制課稅範圍者,應依交易時房屋土地之成交價額(買進或出售契約未劃分房屋土地各別成交價額),減除原始取得之成本及因取得、改良及移轉該項資產而支付之一切費用後之餘額,再按出售時之房屋評定現值占土地公告現值及房屋評定現值之比例,計算房屋財產交易所得併入出售年度個人綜合所得稅辦理結算申報。

【舉例說明】

釋例1:甲君於103年間以3,000萬元向A建設公司購買預售屋1戶(含土地部分),並於104年間該預售屋完工前,以3,210萬元出售予乙君,甲君在辦理104年度綜合所得稅結算申報時,漏未申報該筆財產交易所得。嗣經該所依據查得資料,以出售價格3,210萬元減除甲君原始取得成本3,000萬元及相關必要費用10萬元後,核認甲君104年度漏報財產交易所得200萬元

釋例2:甲君於103年間以3,000萬元向A建設公司購買成屋1戶(含坐落土地),並於104年間以3,210萬元出售予乙君,買進或出售契約未劃分房屋土地各別成交價額,甲君在辦理104年度綜合所得稅結算申報時,漏未申報該筆財產交易所得。嗣經該所依據查得資料,以出售價格3,210萬元減除甲君原始取得成本3,000萬元及相關必要費用10萬元後,再按出售時之房屋評定現值占土地公告現值及房屋評定現值之比例40%,核認甲君104年度漏報房屋財產交易所得80萬元。

買賣預售屋或成屋(非屬房地合一新制)在核實認定財產交易所得是不同的,二者最大差異為買賣預售屋並無土地交易所得免納所得稅之適用;因此不論買賣預售屋或成屋如有獲利,而未申報者,請儘速依稅捐稽徵法第48條之1規定,在稽徵機關尚未調查或未經他人檢舉前,向戶籍所在地稽徵機關自動補報補繳綜合所得稅,以免遭查獲補稅處罰。