欠稅人被財政部限制出境後,因提供相當財產擔保欠稅,而解除出境限制者,如想申請退還擔保品,依財政部82年10月26日台財稅第820485688號函釋規定,應先繳清欠稅,才可以退還。

【舉例說明】

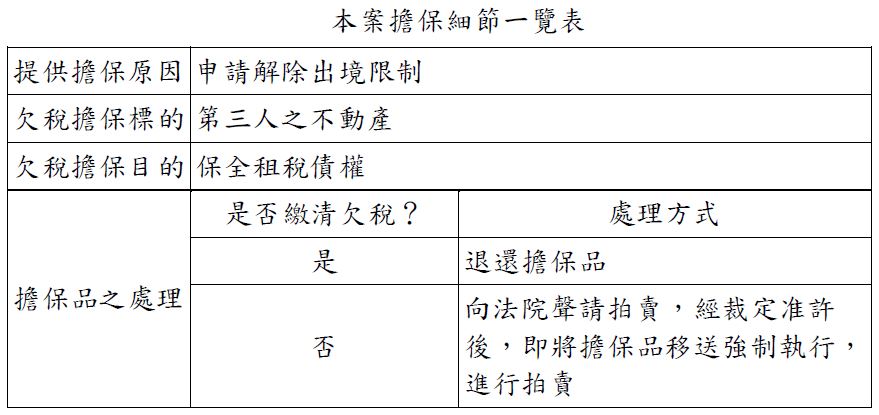

田小姐因欠繳稅捐達到限制出境金額標準,且符合限制欠稅人或欠稅營利事業負責人出境規範的限制出境條件,經該局報財政部函請內政部移民署限制其出境。嗣後田小姐因工作急欲出國,便提供第三人所有之不動產作為擔保,順利解除出境限制。田小姐回國後旋即主張提供擔保品,只是擔保其出國的權宜之計,並非真要作為欠稅擔保,要求該局退還擔保品,並重新對其限制出境,惟因擔保之目的本即為保全租稅債權,是以,在田小姐未繳清欠稅前,自無法發還擔保物。

進一步指出,欠稅人提供相當財產擔保後,如未於承諾繳納期日前繳清欠稅,稅捐稽徵機關將逕對擔保品行使應有之權利,以抵繳稅款。以本案為例,擔保品為第三人之不動產,該局得向法院聲請拍賣該不動產,經法院裁定准許後,即得依法將該不動產移送強制執行,進行拍賣。本案擔保細節一覽表(詳附表)。