營業稅選案查核作業已列為財政部108年度維護租稅公平重點工作項目,108年3月份為輔導期間,並於108年4月至12月進行查核,該局特別彙整去年度查獲營業人容易疏忽致違反加值型及非加值型營業稅法(以下簡稱營業稅法)相關規定之違章態樣,提醒營業人多加留意。

營業人違反營業稅法之違章態樣包括:

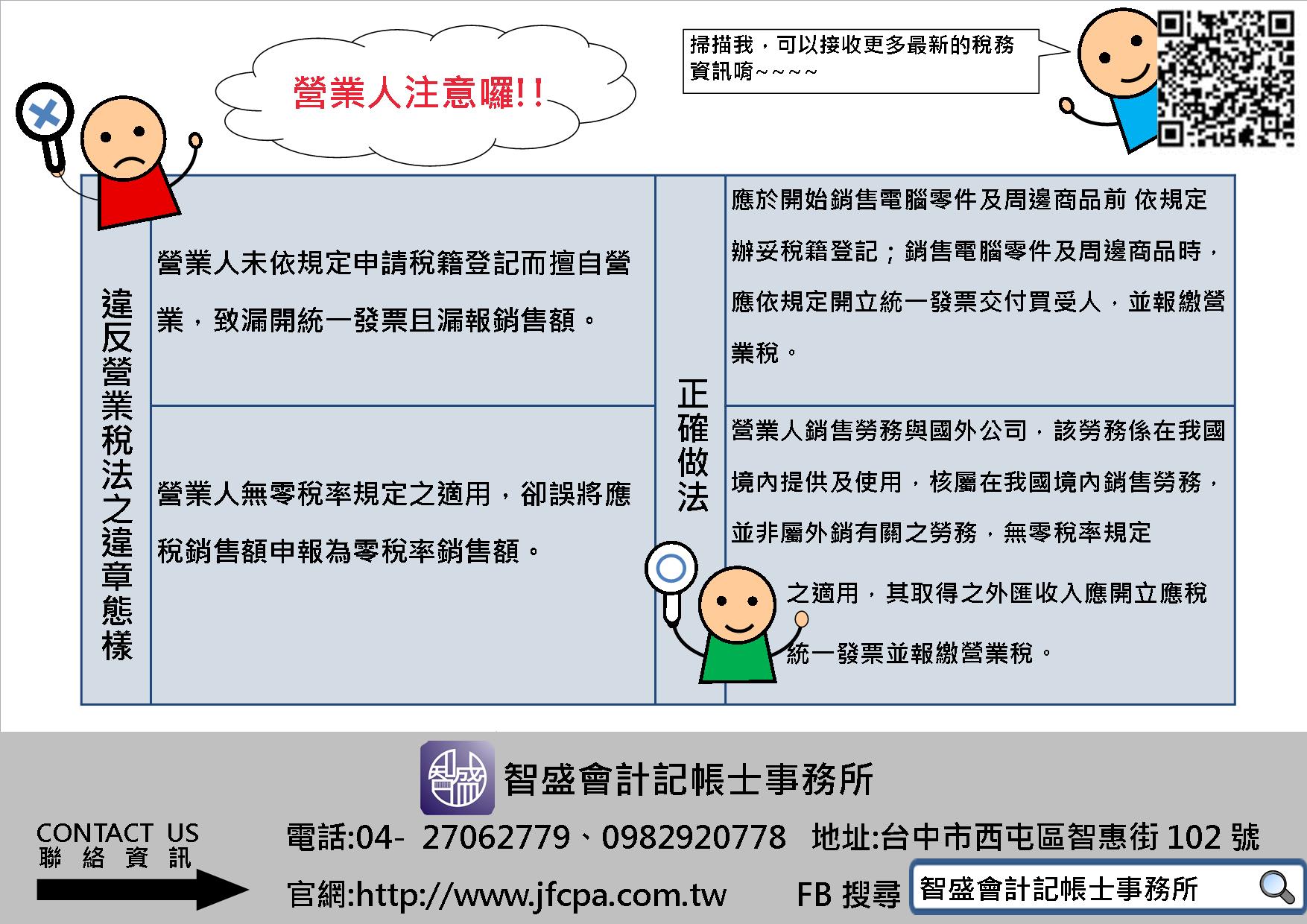

(1)營業人未依規定申請稅籍登記而擅自營業,致漏開統一發票且漏報銷售額。

(2)營業人無零稅率規定之適用,卻誤將應稅銷售額申報為零稅率銷售額。

(3)機關、團體向在臺無固定營業場所之國外機構購買勞務,未依營業稅法第36條規定繳納營業稅等情形。該局查獲案例及正確作法詳附表。

特別呼籲,營業人務請自行檢視是否有前揭違章情事,在未經檢舉及稽徵機關或財政部指定之調查人員進行調查前,依稅捐稽徵法第48條之1規定,請儘速向所轄國稅局自動補報補繳所漏稅款,除加計利息外,將可免除按漏稅額處以罰鍰。