為吸引外國專業人才,提升國家競爭力,「外國專業人才延攬及僱用法」第9條租稅優惠措施已於107年2月8日施行,在我國從事專業工作的外國人,具有中央目的事業主管機關公告之我國所需科技、經濟、教育、文化、藝術、體育、金融、法律及建築領域等特殊專長者,自107年度起符合特定條件者可申請適用減免所得稅規定。

申請適用前揭租稅優惠須取得勞動部或教育部核發的「外國特定專業人才聘僱(工作)許可文件」或持有內政部移民署核發的「就業金卡」,且符合下列3項條件:

1.因工作而首次核准在我國居留(受聘前曾在我國居留,原因非屬從事專業工作者不受此限)。2.在我國從事與其經認定特殊專長相關的專業工作。3.於受聘僱從事專業工作之日或取得就業金卡之日前5年內,在我國無戶籍且非屬所得稅法規定我國境內居住之個人。

該租稅優惠之內容為首次在我國居留滿183天且薪資所得超過新臺幣(下同)300萬元的課稅年度起算3年內,各該年度薪資所得超過300萬元部分之半數免計入綜合所得總額課稅,且各該課稅年度如有取得屬於所得基本稅額條例第12條第1項第1款規定的海外所得,也免計入個人基本所得額計算基本稅額。另自首次符合要件年度之以後年度,未連續符合要件者,該租稅優惠得依時序遞延留用至其他在我國工作期間內符合要件之課稅年度,遞延留用期間以5年為限。

【舉例說明】

David於107年取得勞動部核發的外國特定專業人才聘僱許可並符合3項條件,且108年度、110年度及112年度均符合居留滿183天且從事專業工作取得的薪資所得為800萬元及海外所得200萬元(107年度、109年度及111年度薪資所得未超過300萬元或未居留滿183天),因108年度才首次符合適用租稅優惠,故以108年度為適用租稅優惠起算時點,租稅優惠措施得遞延留用5年(自108年度起算5年,至112年度為止),故適用減免所得稅優惠的年度為108、110及112年度,該3個年度各享有租稅優惠所得金額計算如下:

1.免課稅的薪資所得金額(800萬元-300萬元)×50%=250萬元

應計入綜合所得稅總額課稅的薪資所得:800萬元-250萬元=550萬元

2.海外所得200萬元:免計入個人基本所得額計算基本稅額

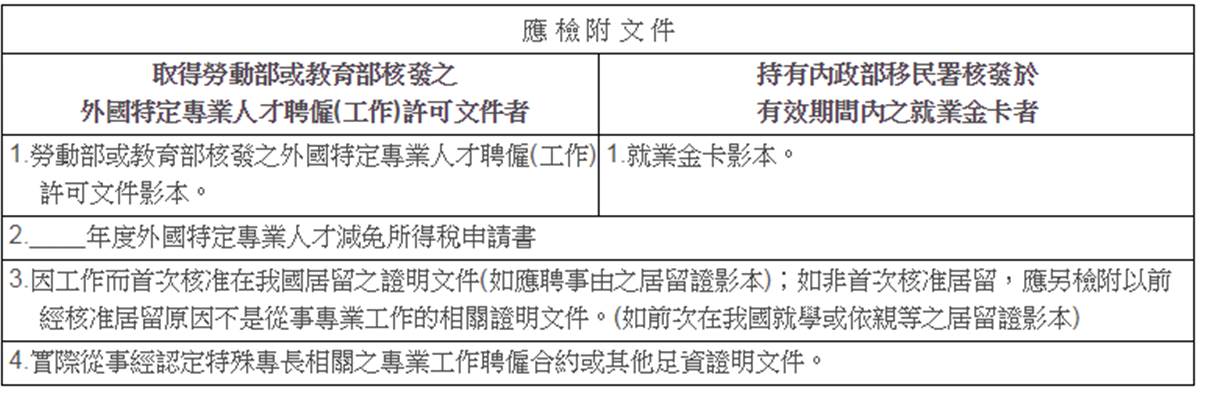

該局提醒,符合租稅優惠條件的外國特定專業人才,應於辦理各該課稅年度綜合所得稅結算申報(每年5月)或離境申報時向稽徵機關檢附下列文件提出申請。