107/12/27-配偶為外籍人士之綜合所得稅申報方式

國人與外國籍人士聯姻,外籍配偶於一課稅年度內在我國境內居留合計滿183天,依所得稅法規定,為我國境內居住者,夫妻應合併辦理綜合所得稅結算申報,若外籍配偶於一課稅年度在我國境內居留未滿183天,屬非居住.....

107年12月27日

107/12/24-修正發布納稅者權利保護法施行細則有關基本生活費比較基礎及公告107年度每人基本生活所需之費用金額

財政部將於近日修正發布納稅者權利保護法施行細則(下稱納保法細則)第3條、第11條,自107年1月1日起,將納稅者申報家戶基本生活所需費用總額之比較基礎,除原有免稅額、標準(或列舉)扣除額外,納入「財產.....

107年12月24日

107/12/24-納稅義務人未辦理綜所稅結算申報,經核定應納稅額,不適用列舉扣除額

納稅義務人全年綜合所得總額已超過當年度規定免稅額及標準扣除額之合計數,自行以列舉扣除額方式試算綜合所得稅而無應納稅額者,仍應辦理結算申報,如未辦理結算申報,經稽徵機關以標準扣除額核定後,不得要求變更適.....

107年12月24日

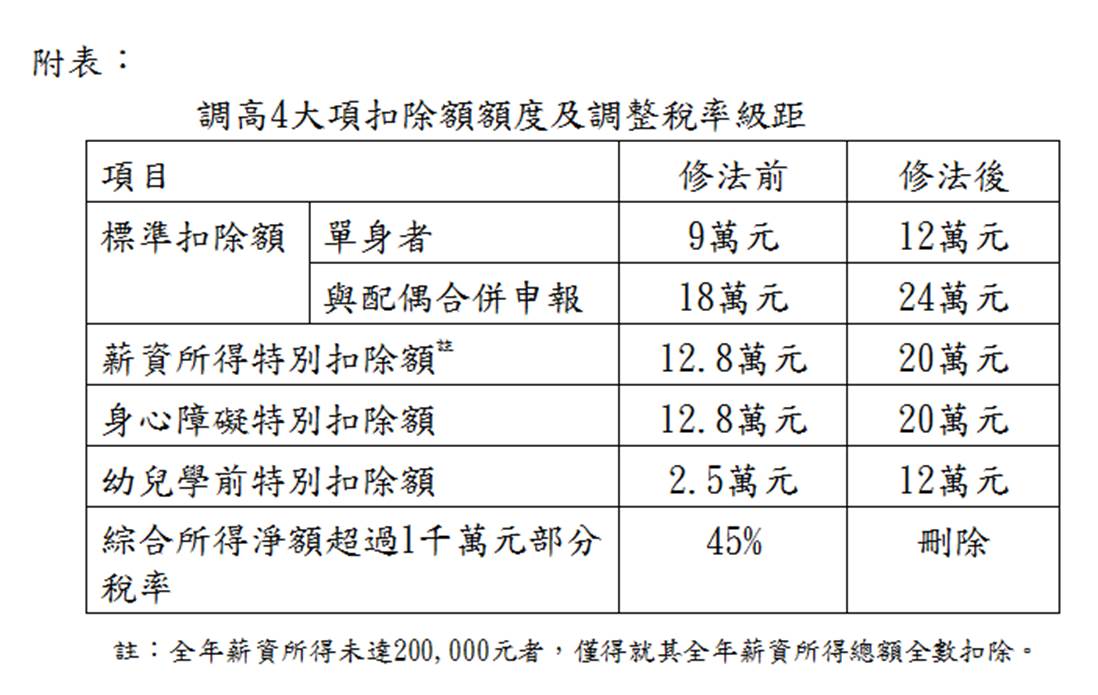

107/12/24-107年度綜合所得稅節稅優惠,報您知~~~

所得稅制優化方案之「所得稅法」部分條文修正案,自107年度施行,民眾於108年5月申報107年度綜合所得稅時,得適用調整後之扣除額額度、累進稅率及股利所得課稅新制。綜合所得稅修正重點說明如下:一、調高.....

107年12月24日

107/12/20-公告108年度綜合所得稅及所得基本稅額相關免稅額、扣除額及課稅級距金額

財政部今(20)日公告108年度綜合所得稅及所得基本稅額相關免稅額、扣除額及課稅級距金額(詳附表)。財政部表示,綜合所得稅免稅額、標準扣除額、薪資所得特別扣除額、身心障礙特別扣除額、課稅級距金額及退職.....

107年12月20日

107/11/23-【綜所稅申報】未申報綜合所得稅,經國稅局核發稅單補稅,不得適用列舉扣除額

本人未辦理105年度綜合所得稅結算申報,收到綜合所得稅補稅繳款書,可否補申報列舉扣除額?依行為時所得稅法第17條第3項規定,綜合所得稅納稅義務人依規定應辦理結算申報而未辦理,經稽徵機關核定應納稅額者,.....

107年11月23日