108/03/05-獨資、合夥商號辦理107年度營利事業所得稅結算申報免計算及繳納應納稅額

為簡化稅政,減輕小型企業營所稅稅負,107年2月7日公布修正所得稅法第71條規定,自107年度起,獨資、合夥組織之所得免徵營利事業所得稅,其營利所得直接歸課資本主及合夥人綜合所得稅,大幅降低徵納雙方申.....

108年03月05日

108/03/04-機關或團體獲配股利或盈餘自107年度應計入所得額計算課稅所得額

合於所得稅法第11條第4項之教育、文化、慈善機關或團體(以下簡稱機關團體),因投資國內營利事業而所獲配之股利或盈餘,自107年度起應計入其銷售貨物或勞務以外之收入,再依所得稅法及教育文化公益慈善機關或.....

108年03月04日

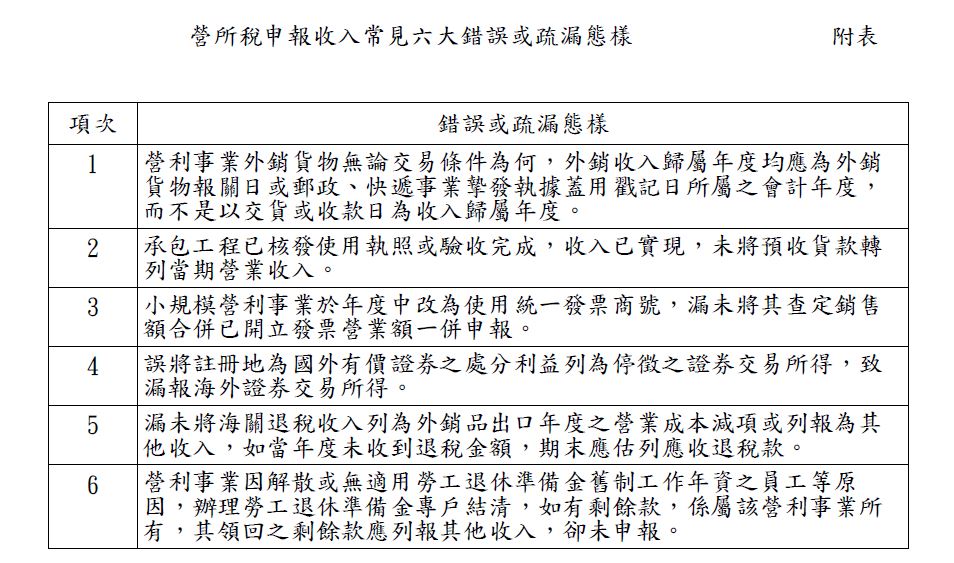

108/02/12-營所稅申報收入常見六大錯誤

時值會計年度終了,進入商業決算高峰期,為使營利事業正確申報納稅,茲臚列營所稅申報收入常見六大錯誤或疏漏態樣如附表。特別提醒,營利事業辦理結算申報時,應注意稅法及相關規定正確申報,避免錯誤遭補稅處罰。.....

108年02月12日

107/08/02-【下腳收入】營利事業出售下腳、廢料應列為收入或成本減項

製造或加工業於產製過程中,常會發生使用原物料所產生之下腳,如原木鋸成木板留存的邊皮或木削等,或製造產品的材料發生變質(形)、損壞,以致不能用於製造產品而產生廢料;營利事業如有出售上述下腳或廢料之情形,.....

107年08月02日

106/07/24-【營所稅-國外所得】營利事業列報境外稅額扣抵應注意事項

隨著企業全球發展趨勢,國內營利事業取得境外所得頗為常見,依所得稅法第3條第2項規定,營利事業之總機構在中華民國境內者,應就其中華民國境內外全部營利事業所得,合併課徵營利事業所得稅;但為避免發生重複課稅.....

106年07月24日

106/07/24-【營所稅-國外基金】營利事業投資國外基金利得,應申報營利事業所得稅

營利事業投資國外基金利得,應與其國內之營利事業所得合併申報營利事業所得稅,不適用所得稅法第4條之1證券交易所得停止課徵所得稅之規定。共同基金依註冊地區不同區分為國內基金及國外基金,國內基金指在國內登記.....

106年07月24日