108/08/07-逾請求權時效應付未付之帳款,應於時效消滅年度轉列其他收入

營利事業帳載應付未付之帳款、費用、損失及其他各項債務,逾請求權時效尚未給付者,依所得稅法第24條第2項及營利事業所得稅查核準則第108條之2第1項規定,應於時效消滅年度轉列其他收入,俟實際給付時,再以.....

108年08月07日

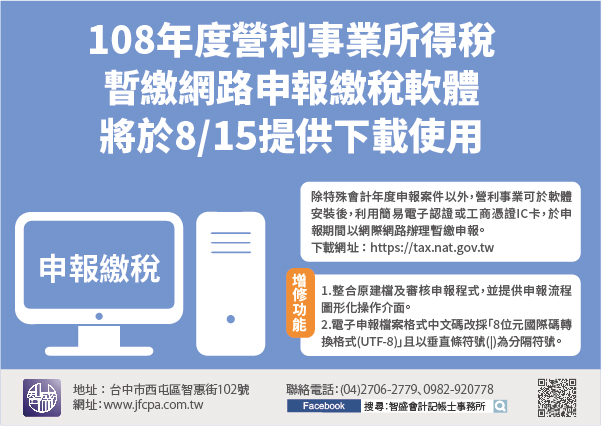

108/08/07-108年度營利事業所得稅暫繳網路申報繳稅軟體將於8月15日提供下載使用。

108年度營利事業所得稅暫繳網路申報繳稅軟體,將於8月15日公布在財政部電子申報繳稅服務網站【https://tax.nat.gov.tw】,提供申報單位下載安裝,除特殊會計年度申報案件以外,營利事業.....

108年08月07日

108/08/07-公司合併,由存續或新設立公司概括承受因合併而消滅公司所持有期貨商品部位,不課徵期貨交易稅

財政部於7日發布解釋令,核釋公司(含本國或外國公司)合併後存續之公司或新設立之公司,概括承受因合併而消滅公司所持有在中華民國境內期貨交易所交易之期貨商品部位,非屬買賣行為,不課徵期貨交易稅。期貨交易稅.....

108年08月07日

108/08/07-學生在外租屋支出可列報綜合所得稅列舉扣除額

新的學期要開始了,如有子女離家在外租屋求學,該租金支出可於明年申報綜合所得稅時列報列舉扣除額,有效合法節稅。納稅義務人、配偶及申報受扶養直系親屬在中華民國境內租屋供自住且非作營業或執行業務使用者,其所.....

108年08月07日

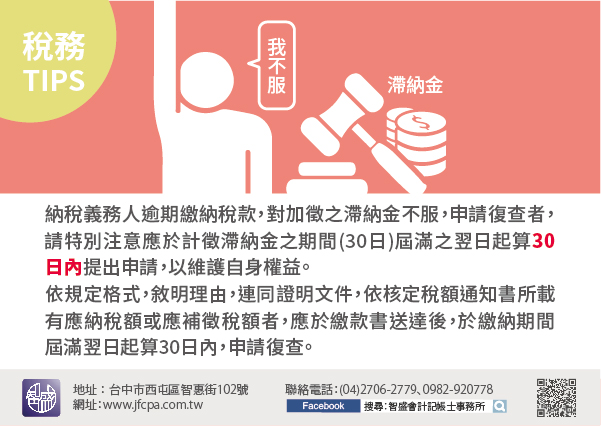

108/08/06-納稅義務人對滯納金不服申請復查,應於計徵滯納金期間屆滿之翌日起算30日內提出

納稅義務人逾期繳納稅款,對加徵之滯納金不服,申請復查者,應於計徵滯納金之期間屆滿之翌日起算30日內提出申請。納稅義務人對於核定稅捐之處分如有不服,應依規定格式,敘明理由,連同證明文件,依核定稅額通知書.....

108年08月06日

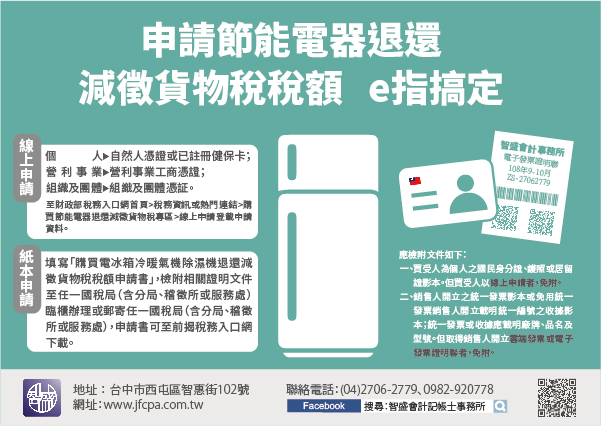

108/08/06-申請節能電器退還減徵貨物稅稅額,e指搞定

購買符合(能源效率第1級或第2級新電冰箱、新冷暖氣機、新除濕機)申請退還減徵貨物稅稅額,經統計自108年6月15日起至108年7月21日止,全國申請退稅臺數已逾10萬7千臺,其中以冷暖氣機申請退稅7萬.....

108年08月06日