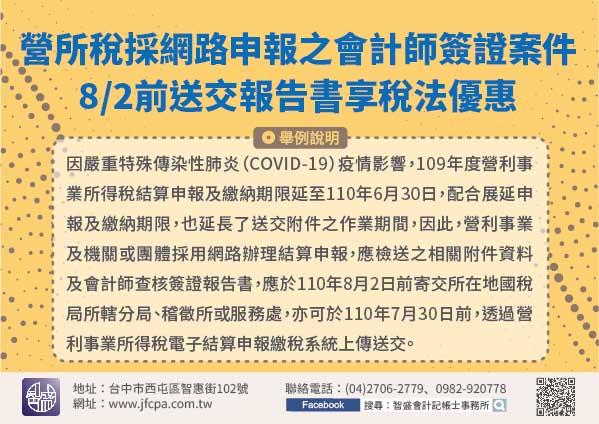

110/06/24-109年度營所稅結算申報採網路申報之會計師簽證案件,務必於110年8月2日前送交查核簽證報告書,始能享有稅法優惠

營利事業所得稅結算申報如委託會計師查核簽證,依稅法規定,除得適用較高之交際費限額計算外,符合一定要件,還可享有前10年核定虧損自當年度所得額中減除之優惠,但每年仍有一些委託會計師查核簽證之營利事業雖如.....

110年06月24日

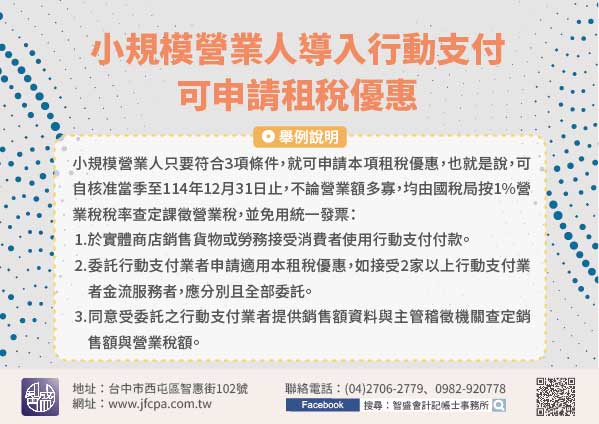

110/06/24-小規模營業人導入行動支付,可申請租稅優惠

為鼓勵小規模營業人在實體商店銷售貨物或勞務時,可以接受消費者使用行動支付付款,財政部訂有租稅優惠規定,只要符合條件的小規模營業人,就可申請享受每月查定銷售額不受使用統一發票限制的優惠,以加速行動支付普.....

110年06月24日

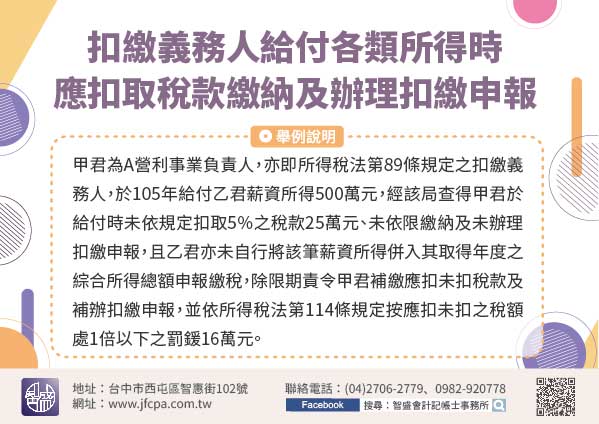

110/06/23-扣繳義務人給付各類所得時,應依規定扣取稅款依限繳納及辦理扣繳申報,以免受罰

依所得稅法第88條及第92條規定,扣繳義務人於給付應辦扣繳之各類所得時,應依規定之扣繳率或扣繳辦法扣取稅款,並應於每月10日前將上一個月所扣稅款向國庫繳清,及於次年1月底前辦理扣繳申報相關事宜。【舉例.....

110年06月23日

110/06/22-公司或有限合夥事業投資AI或5G申請租稅抵減應於規定期間內登錄完成並於結算申報時檢附證明文件

公司或有限合夥事業最近3年內無違反環境保護、勞工或食品安全衛生相關法律且情節重大情事,自108年1月1日起至110年12月31日止投資於自行使用之全新智慧機械,或自108年1月1日起至111年12月3.....

110年06月23日

110/06/22-房地合一稅2.0將自110年7月1日施行

所得稅法部分條文修正規定(房地合一稅2.0)將自110年7月1日施行,為防杜短期炒作不動產,維護居住正義及租稅公平,延長短期交易房地適用高稅率之持有期間,居住者個人交易持有2年以內房地,稅率45%;持.....

110年06月22日

110/06/22-109年度所得稅結算申報情形 呼籲民眾儘早完成申報

109年度所得稅(含綜合所得稅及營利事業所得稅)結算申報及繳納期限至今(110)年6月30日,財政部表示,截至今年6月21日止,109年度綜合所得稅結算申報已完成543萬件(其中採網路及稅額試算申報件.....

110年06月22日