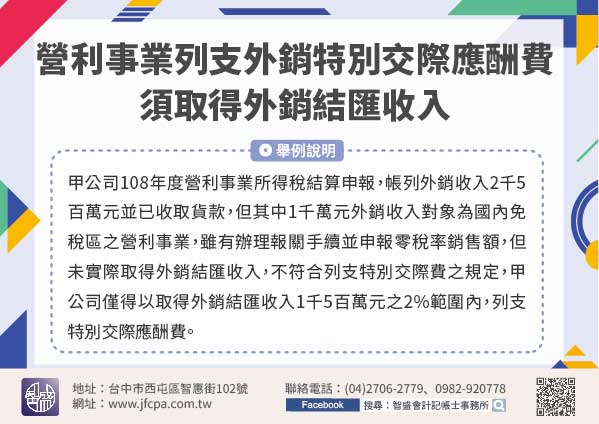

110/06/18-營利事業列支外銷特別交際應酬費,須取得外銷結匯收入

營利事業為了拓展業務所支付之交際費,如取得合法憑證,可按交易額分別採不同比率計算於限額內列報費用。除此之外,政府為鼓勵拓展外銷,准許經營外銷業務之企業可以再額外列報外銷特別交際應酬費。依所得稅法第37.....

110年06月18日

110/06/18-營利事業為推廣業務招待特定人之相關支出,應屬交際費

營利事業為推展業務,招待客戶或特定人出國參加研討會所支付之費用,其性質係屬交際應酬費用。營利事業在從事營利活動之過程中,為塑造或改進營利事業之週邊獲利環境,建立企業良好公共關係,而對特定人所支出之費用.....

110年06月18日

110/06/17-即日起報稅查詢碼 開放行動電話認證取得 請多利用!!

許多民眾因為無扶養親屬之所得及扣除額資料,所以只好親自到國稅局臨櫃查調及取得查詢碼。為配合防疫及民眾需求,即日起除以憑證(使用「健保卡+註冊密碼」、「自然人憑證」及「電子憑證」)登錄取得查詢碼外,增加.....

110年06月17日

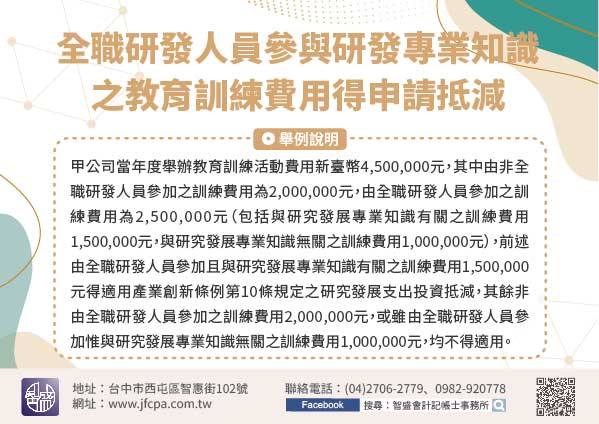

110/06/17-公司或有限合夥事業全職研發人員參與研發專業知識之教育訓練費用得申請適用產業創新條例研發支出投資抵減

為提升全職研發人員研發技術水準和專業能力,鼓勵企業投入資源培訓研發人員,爰於公司或有限合夥事業研究發展支出適用投資抵減辦法(下稱研發投抵辦法)第5條增訂第5款,自109年度起全職研發人員參與研究發展專.....

110年06月17日

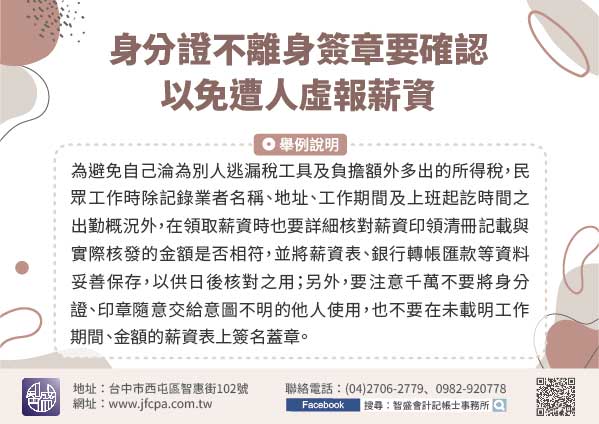

110/06/17-身分證不離身簽章要確認,以免遭人虛報薪資

邇來有民眾檢舉公司虛報薪資所得,常見是剛畢業的社會新鮮人或打工學生,將身分證、印章交給他人使用,或在空白的薪資單上簽名、蓋章,致遭人虛報薪資所得。某些不肖業者利用民眾社會經驗不足,以開立不實薪資所得扣.....

110年06月17日

110/06/16-繼承人為直系血親卑親屬,遺產稅扣除額之相關規定

繼承人為未滿20歲之子女者,於計算被繼承人遺產稅時,每人可自遺產總額中扣除50萬元外,並得按其年齡距屆滿20歲之年數,每年加扣50萬元。依遺產及贈與稅法第17條第1項第2款規定,繼承人為直系血親卑親屬.....

110年06月16日