110/02/01-產製應課貨物稅產品,應如實辦理廠商及產品登記並如期申報

產製應課徵貨物稅之廠商於產製應稅貨物前,應向所轄國稅局辦理廠商及產品登記,並按貨物稅條例規定期限申報及繳納稅款。產製廠商常見的錯誤樣態有下列幾種:一、未辦理廠商及產品登記即產製出廠銷售。二、短報或漏報.....

110年02月01日

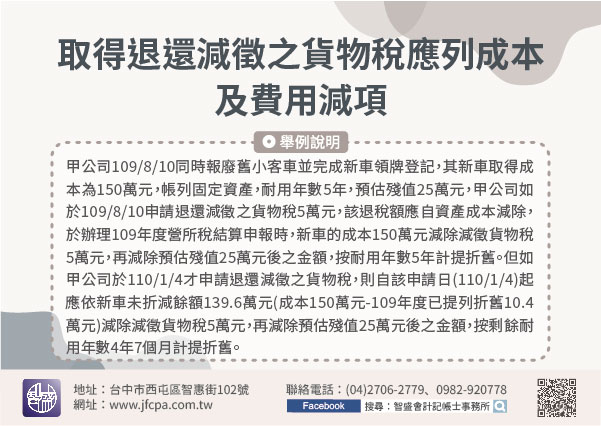

110/02/01-取得退還減徵之貨物稅應列成本及費用減項

政府為達節能減碳、綠色消費及改善空污的政策目標,近年來發布多項退還減徵貨物稅措施,個人、營利事業或教育、文化、公益、慈善機關或團體(下稱機關團體)購買符合貨物稅條例第11條之1(購買節能電器)、第12.....

110年02月01日

110/01/29-購買符合載運輪椅使用者車輛規定安全檢測基準車輛,於完成新領牌照登記5年內,拆除載運輪椅使用者設備時,應補繳原免徵之貨物稅!

高雄市黃先生來電詢問,其於108年12月25日購買符合載運輪椅使用者車輛規定安全檢測基準車輛,並完成新領牌照登記,現在想拆除相關設備,是否應補繳原免徵之貨物稅?依貨物稅條例第12條第5項及第6項規定,.....

110年01月29日

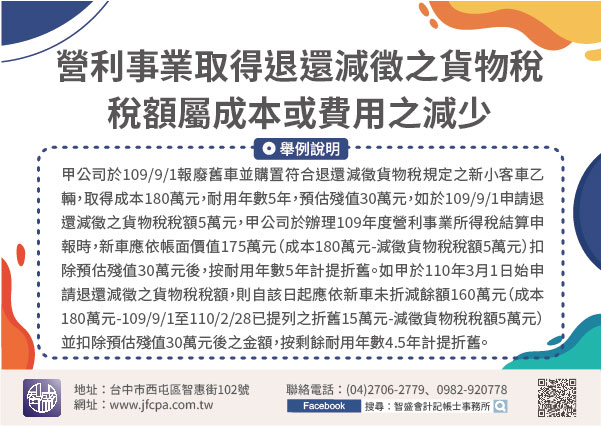

110/01/15-營利事業取得退還減徵之貨物稅稅額屬成本或費用之減少

為鼓勵消費者購買節能民生電器、加速中古汽機車及老舊大型車汰舊換新,近年來政府陸續發布多項退還減徵貨物稅規定,營利事業依該等規定取得退還減徵貨物稅稅額,實質上為購買貨物成本或費用之減少,非屬所得性質。依.....

110年01月15日

110/01/11-香料、色素等人工添加物「零檢出」之稀釋天然果蔬汁,辦理產品登記事項及適用貨物稅稅率規定

甲飲料產製廠商詢問,所生產一款稀釋天然果汁飲料品已辦理產品登記,原本登記成分中有香料、色素人工添加物以提升口感,但為搭上健康養生風潮,計劃停止添加上述原料成分,以提高天然果汁含量,但產品名稱不變,是否.....

110年01月11日

110/01/07-行政院院會通過「貨物稅條例」第2條、第4條、第12條之5修正草案

行政院第3734次會議(7)日討論通過「貨物稅條例」第2條、第4條、第12條之5修正草案,增訂應稅貨物視為出廠情形,及延長報廢或出口中古汽、機車並換購新車(下稱汰舊換新)減徵退還新車貨物稅之適用期間。.....

110年01月07日