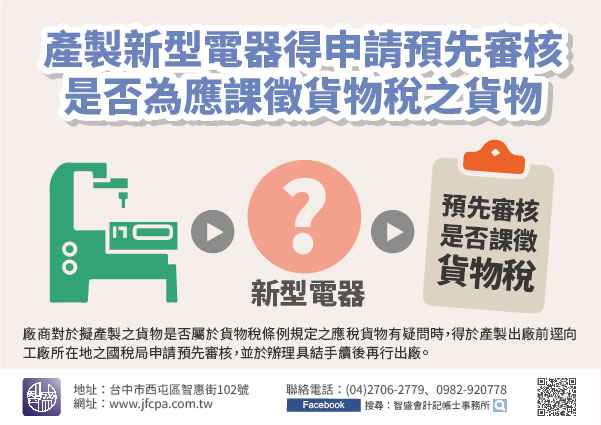

109/09/07-產製新型電器得向國稅局申請預先審核是否為應課徵貨物稅之貨物

廠商對於擬產製之貨物是否屬於貨物稅條例規定之應稅貨物有疑問時,得於產製出廠前逕向工廠所在地之國稅局申請預先審核,並於辦理具結手續後再行出廠。鑑於當今科技發展日新月異,各類新型電器產品功能不斷推陳出新,.....

109年09月07日

109/09/04-專供公共衛生目的使用到宅沐浴車免徵貨物稅

因應高齡化社會到來,政府透過租稅優惠鼓勵非以營利為目的之事業、機關、團體組織購置到宅沐浴車,爰立法對專供公共衛生目的使用之特種車輛「到宅沐浴車」免徵貨物稅。為利徵納雙方遵循,減少爭議,貨物稅條例第12.....

109年09月04日

109/08/26-購買節能電器申請退還減徵貨物稅常見五大錯誤態樣

購買節能電器申請退還減徵貨物稅政策,自108年6月15日實施迄今,民眾申請踴躍,截至109年7月底止,已核定准予退還減徵貨物稅之電器計178萬餘臺,合計退稅金額逾29億元,為加速退稅案件審核流程,下列.....

109年08月26日

109/08/24-核釋專供公共衛生目的使用到宅沐浴車免徵貨物稅審認基準及應備退稅文件

108年12月25日修正公布貨物稅條例第12條第3項第2款附有特殊裝置專供公共衛生目的使用之特種車輛增訂「到宅沐浴車」免徵貨物稅,為利徵納雙方遵循,減少爭議,該部經洽衛生福利部意見,訂定專供公共衛生目.....

109年08月24日

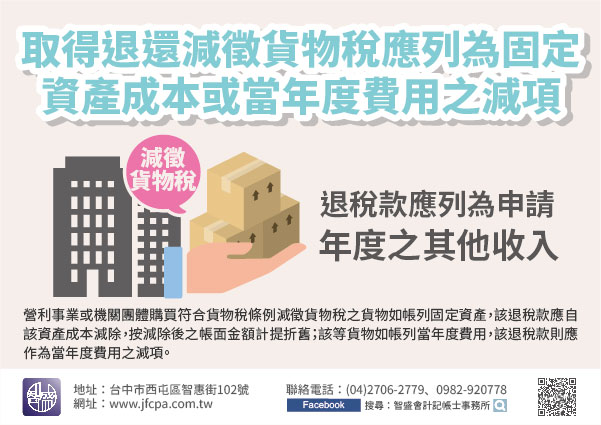

109/08/13-營利事業取得退還減徵之貨物稅應列為固定資產成本或當年度費用之減項!

營利事業或教育、文化、公益、慈善機關或團體(下稱機關團體)如購買符合貨物稅條例第11條之1、第12條之5或第12條之6減徵貨物稅之貨物,於取得退還之貨物稅時,應將該退還稅額列為固定資產成本或當年度費用.....

109年08月13日

109/08/07-經勘驗專供農業溫室加熱使用之熱泵空調機,不課徵貨物稅

財政部7日發布新令核釋,用電力調節氣溫之熱泵空調機,經產製廠商所在地國稅局或原進口地海關會同農業主管機關及納稅義務人,於裝置地點勘驗確係專供農業溫室加熱使用者,為農業生產使用之設備,非屬貨物稅條例第1.....

109年08月07日