109/11/27-欠稅依法提起訴願,應繳納應納稅額半數或提供相當擔保,以免被強制執行

A公司對國稅局核定之營利事業所得稅應納稅額不服,申請復查未獲變更,依法提起訴願,因未繳納半數復查決定稅款,亦未就應納稅額半數提供相當擔保,遭該局移送法務部行政執行署所屬分署強制執行。依據稅捐稽徵法第3.....

109年11月27日

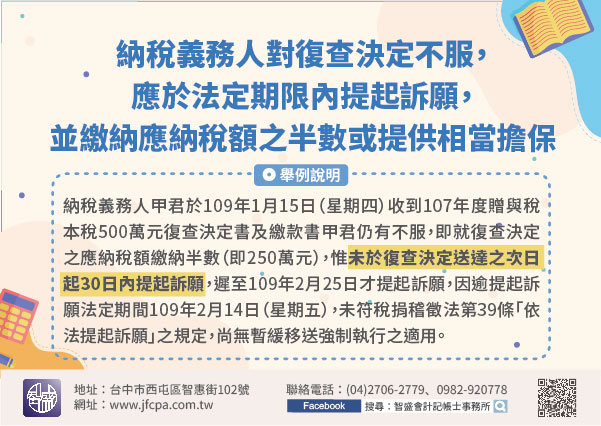

109/11/04-納稅義務人對復查決定不服,應於法定期限內提起訴願,並繳納應納稅額之半數或提供相當擔保,以免被移送強制執行

納稅義務人對稅捐復查決定不服,除於繳納期限內就復查決定之應納稅額繳納半數或提供相當擔保外,並應於法定期間內提起訴願,其未繳納稅捐始可暫緩移送強制執行。依稅捐稽徵法第39條規定,納稅義務人應納稅捐,於繳.....

109年11月04日

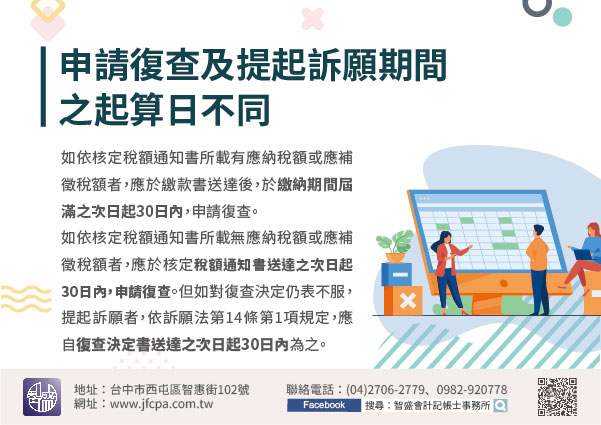

109/10/08-申請復查及提起訴願期間之起算日不同

納稅義務人對於稅捐稽徵機關核定之稅捐處分如有不服,得依法申請復查、提起訴願及行政訴訟,其中申請復查及提起訴願之法定期間同為30日,但是申請復查及提起訴願期間之起算日不同。 納稅義務人依稅捐稽徵法第35.....

109年10月08日

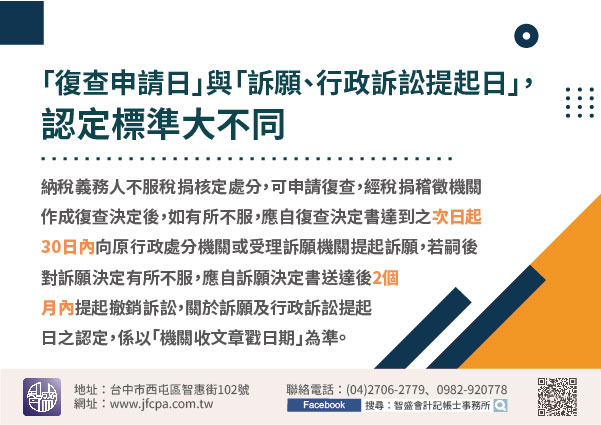

109/09/15-「復查申請日」與「訴願、行政訴訟提起日」,認定標準大不同

納稅義務人不服稅捐稽徵機關核課處分而申請復查,與嗣後提起訴願及行政訴訟,相關行政救濟期間之起算並不相同,應注意區分,避免影響救濟權益。納稅義務人不服稅捐核定處分,可依稅捐稽徵法第35條規定申請復查,採.....

109年09月15日

109/09/10-【強制執行】經移送執行徵起逾復查決定應納稅額半數稅款,仍不得撤回執行

納稅義務人因未就復查決定應納稅額繳納半數即提起訴願,經移送強制執行徵起逾半數稅款後,仍不得撤回執行。納稅義務人對復查決定應納稅額未繳納半數或提供相當擔保,而依法提起訴願,經移送強制執行,始要求繳納半數.....

109年09月10日

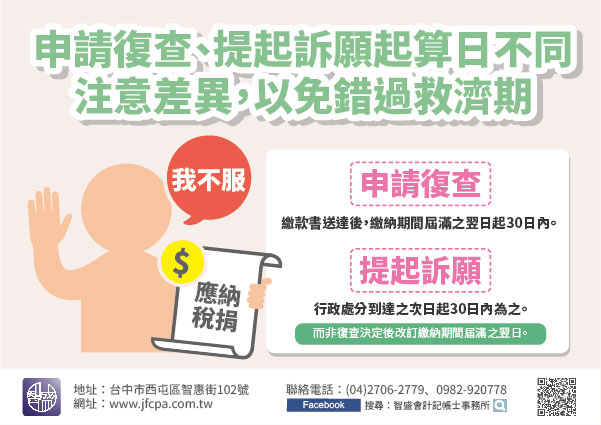

109/08/24-申請復查及提起訴願起算日認定基準不同,納稅義務人應注意兩者之差異,以免錯過法定救濟期間

納稅義務人對於核定應納稅捐如有不服,依稅捐稽徵法第35條規定,應於繳款書送達後,繳納期間屆滿之翌日起30日內,申請復查。又納稅義務人如對復查決定不服,得依法提起訴願,依訴願法第14條規定,訴願提起之起.....

109年08月24日