納稅義務人不服稅捐稽徵機關核課處分而申請復查,與嗣後提起訴願及行政訴訟,相關行政救濟期間之起算並不相同,應注意區分,避免影響救濟權益。

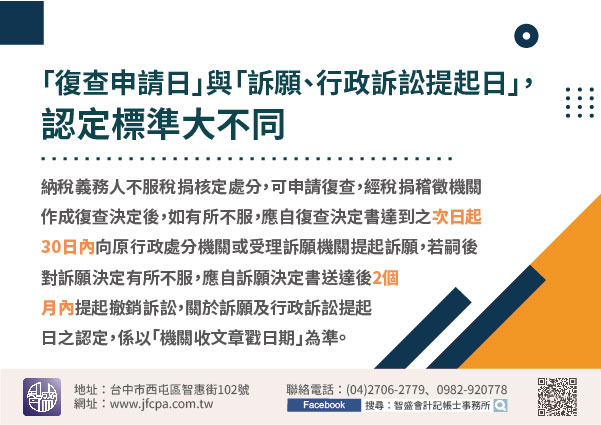

納稅義務人不服稅捐核定處分,可依稅捐稽徵法第35條規定申請復查,採郵寄方式者,其申請復查期間之認定以「發寄局郵戳日期」為準;非以郵寄方式者,以「稅捐稽徵機關收受復查之申請日期」為準。經稅捐稽徵機關作成復查決定後,如有所不服,依訴願法第14條規定,應自復查決定書達到之次日起30日內向原行政處分機關或受理訴願機關提起訴願,若嗣後對訴願決定有所不服,依行政訴訟法第106條規定,應自訴願決定書送達後2個月內提起撤銷訴訟,關於訴願及行政訴訟提起日之認定,係以「機關收文章戳日期」為準。

【舉例說明】納稅義務人A君於108年12月17日收受復查決定書,其提起訴願之30日不變期間係至109年1月16日(星期四)屆滿,A君當日雖以掛號郵寄方式寄出訴願書,惟訴願書遲至109年1月17日始到達國稅局及財政部,因已逾前開法定不變期間,財政部依訴願法第77條規定可為訴願不受理決定;另納稅義務人B君於109年1月9日收受訴願決定書,其提起行政訴訟之2個月不變期間係至109年3月9日(星期一)屆滿,B君雖於109年3月9日以掛號郵寄方式寄出行政訴訟起訴狀,惟訴狀遲至109年3月10日始到達行政法院,因已逾起訴期間,行政法院依行政訴訟法第107條規定可以裁定駁回其訴。

有關復查申請日、訴願及行政訴訟提起日之認定,並不相同,納稅義務人如以掛號郵寄方式提起訴願或行政訴訟,應儘早為之,以免因逾越法定不變期間而遭受訴願不受理或法院裁定駁回。