110/04/06-營利事業得以足資證明文件替代移轉訂價報告之要件及申請期限

營利事業與關係人相互間如有從事受控交易,於辦理所得稅結算申報時,應按營利事業所得稅不合常規移轉訂價查核準則(以下簡稱「TP查核準則」)第21條規定,依規定格式揭露關係企業或關係人之資料、從屬或控制關係.....

110年04月06日

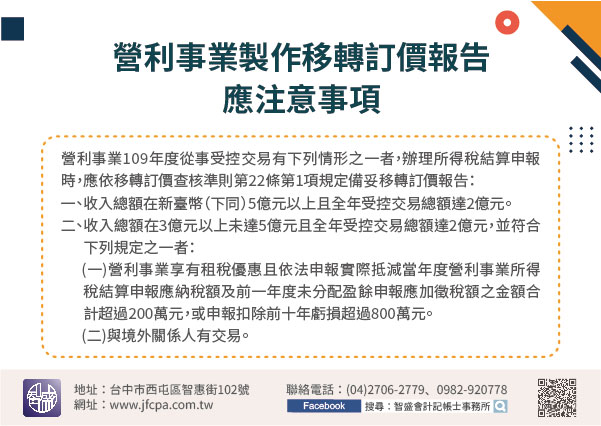

110/03/16-營利事業製作移轉訂價報告應注意事項

財政部為因應國際間移轉訂價發展趨勢及有效防杜跨國避稅,並考量我國移轉訂價實務需求,於109年12月28日修正發布營利事業所得稅不合常規移轉訂價查核準則(下稱移轉訂價查核準則)部分條文,增訂及修正無形資.....

110年03月16日

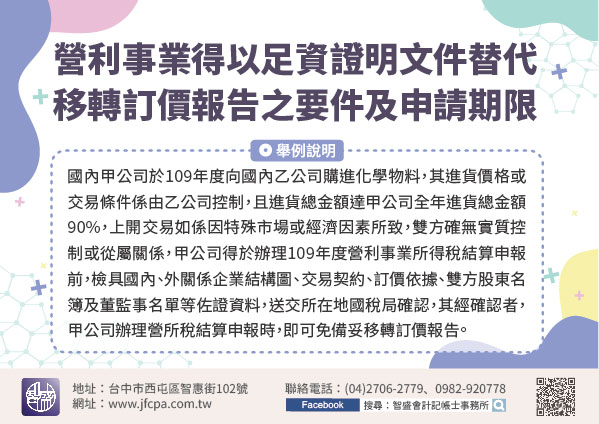

109/04/21-營利事業得以足資證明文件替代移轉訂價報告之要件及申請期限

營利事業於辦理所得稅結算申報時,如有從事受控交易,應按營利事業所得稅不合常規移轉訂價查核準則(以下簡稱「TP查核準則」)第21條規定,依規定格式揭露關係企業或關係人之資料、從屬或控制關係及持股比例結構.....

109年04月21日

109/03/24-營利事業製作移轉訂價報告應注意事項

108年度營利事業所得稅結算申報期間自109年5月1日至6月1日(5月31日逢星期日,順延至6月1日),為協助營利事業就其受控交易依營利事業所得稅不合常規移轉訂價查核準則(以下簡稱移轉訂價查核準則)相.....

109年03月24日

107/11/01-跨國企業請留意應提示國別報告及集團主檔報告之時間

因應營利事業所得稅不合常規移轉訂價查核準則增訂跨國企業集團成員之我國境內營利事業於辦理106年度營利事業所得稅結算申報時,併同揭露應送交集團主檔報告及國別報告之境內其他成員、最終母公司及代理母公司送交.....

107年11月01日

105/01/14-【不合常規移轉訂價】營利事業對關係企業應收帳款收款期限不合營業常規,應按常規交易調增利息收入

營利事業為提高國際競爭力及影響力,紛紛擴大海外投資,其間發生之應收帳款常有未積極收款,其目的是為了挹注國外關係企業營運所需資金,以致產生與關係企業間有不合營業常規之情形。營利事業所得稅不合常規移轉訂價.....

105年01月14日