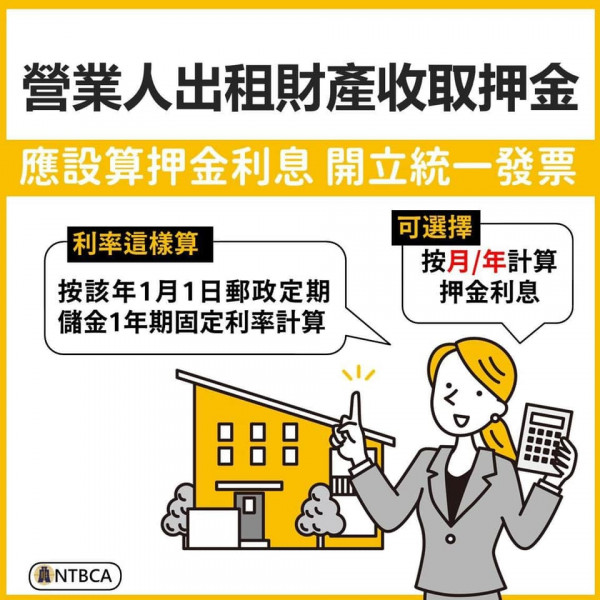

111/05/27-【營業稅】押金設算息利開立發票說明

營業人出租財產收取押金,別忘押金利息,應計算銷售額!! 營業人出租財產所收取之押金,應按月計算銷售額(不滿一月者,免予計算) 為了簡化營業人開立發票程序 若營業人收取押金計息金額零星,可改按年計算.....

111年05月27日

111/05/24-【營業稅】營業人解散或廢止營業而將餘存之貨物分配與股東或出資人,視為銷售貨物,應以時價開立統一發票

營業人如解散或廢止營業時將所餘存之貨物抵償債務或分配與股東或出資人者,視為銷售,應以時價開立統一發票並報繳營業稅。 營業人解散或廢止營業後,餘存之貨物已不再銷售 ,該等餘存之貨物在原來購進時所支付的營.....

111年05月24日

111/04/28-【藥局營業稅】核釋全民健康保險特約藥局及直轄市、縣(市)政府衛生局(所)接受政府機關委託代售徵用之COVID-19家用快篩試劑(包裝有「政府專用」貼紙)徵免營業稅規定

財政部核釋,全民健康保險特約藥局(下稱健保藥局)及直轄市、縣(市)政府衛生局(所)於嚴重特殊傳染性肺炎中央流行疫情指揮中心(下稱指揮中心)成立期間,受政府機關委託,依政府機關規定價格代售徵用之新冠肺炎.....

111年04月28日

110/11/30-「宅經濟」崛起!網路賣家每月銷售額達營業稅起徵點者,應辦理稅籍登記。

個人以營利為目的,透過網路銷售貨物或勞務,當月銷售額達營業稅起徵點【銷售貨物達新臺幣(下同)8萬元或銷售勞務達4萬元】,應於次月月底前向國稅局申請稅籍登記。電商雙11購物活動火熱開打,各網路電商平台促.....

110年11月30日

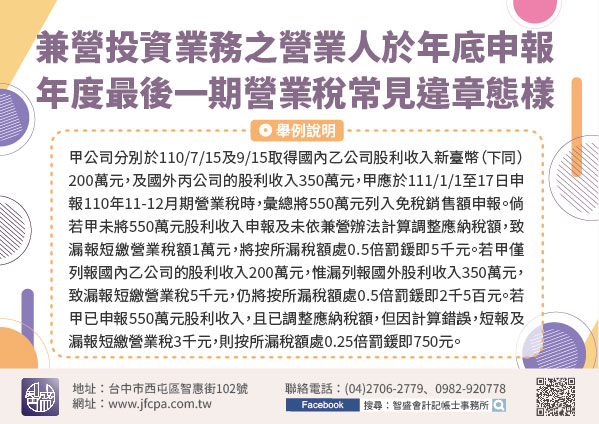

110/11/25-兼營投資業務之營業人於年底申報當年度最後一期營業稅常見違章態樣

營利事業兼營投資業務於年度中取得之國內外股利收入,為簡化報繳手續,「暫免」列入取得當期營業稅之免稅銷售額申報,俟年度結束,依據加值型及非加值型營業稅法(下稱營業稅法)第19條規定暨「兼營營業人營業稅額.....

110年11月25日

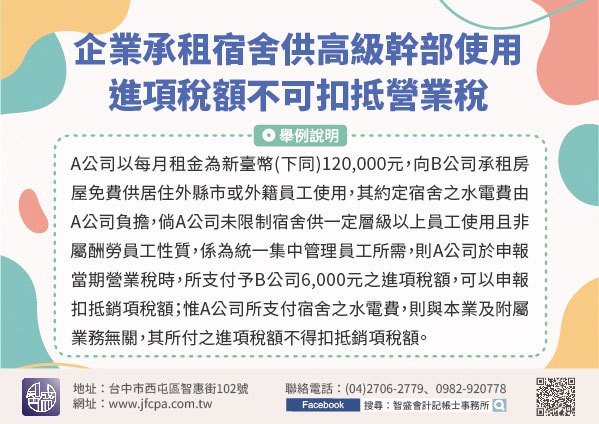

2021/11/23-企業承租宿舍供高級幹部使用 進項稅額不可扣抵營業稅

營業人向外承租宿舍如為供特定層級以上幹部使用,具酬勞員工性質,依加值型及非加值型營業稅法(下稱營業稅法)第19條第1項第4款規定,其支付租金之進項稅額,不得扣抵營業稅。營業人如承租宿舍是為了便利遠地員.....

110年11月23日