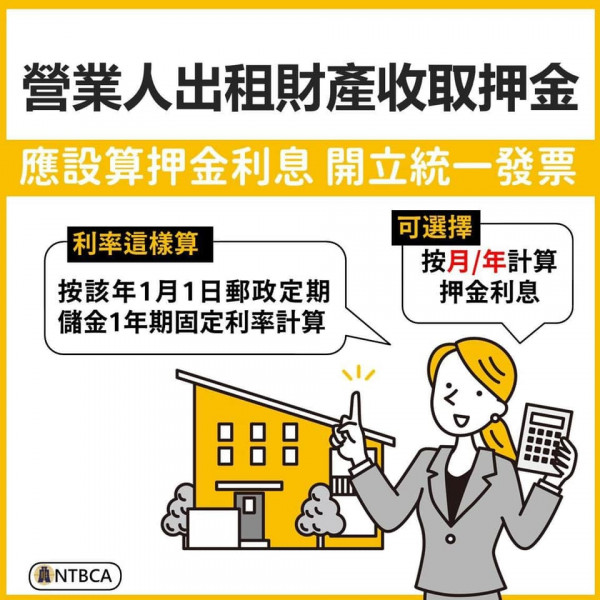

營業人出租財產收取押金,別忘押金利息,應計算銷售額!!

營業人出租財產所收取之押金,應按月計算銷售額(不滿一月者,免予計算)

為了簡化營業人開立發票程序

若營業人收取押金計息金額零星,可改按年計算押金利息

並於首月按全年之利息開立統一發票報繳營業稅

計算押金利息之利率這樣算

該年1月1日郵政定期儲金1年期固定利率

--------------/舉例說明\--------------

A公司於111年1月1日出租房屋予B公司,收取押金100萬元

該年1月1日郵政定期儲金1年期固定利率0.78%

每月押金設算利息 650元

650元

(押金100萬元╳利率0.78%/12個月;含稅)

A公司應按月開立銷售額619元及稅額31元的統一發票給B公司

也可以選擇按年計算押金利息7,800元

(押金100萬元╳利率0.78%;含稅)

於111年1月開立銷售額7,429元及稅額371元的統一發票給B公司

------------------------------------------