109/09/18-兼營營業人之營業稅申報已選擇採「比例扣抵法」計算稅額且經稅捐稽徵機關核課確定者,不得申請改採「直接扣抵法」

依稅捐稽徵法第34條第3項第1款規定,經稅捐稽徵機關核定之案件,納稅義務人未依法申請復查者,即已確定。倘兼營營業人係符合兼營營業人營業稅額計算辦法第8條之1規定,帳簿記載完備,能明確區分所購買貨物、勞.....

109年09月18日

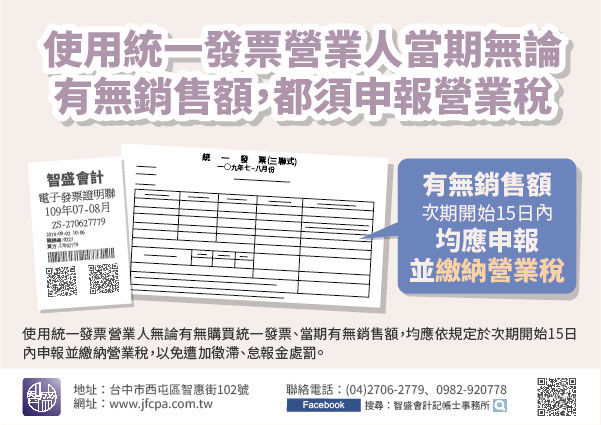

109/09/08-使用統一發票營業人當期無論有無銷售額,都須申報營業稅。

高雄林先生來電詢問:因受嚴重特殊傳染性肺炎(COVID-19)影響,公司近期沒有接到訂單,銷售額為0,當期營業稅還需要申報嗎?使用統一發票營業人無論有無購買統一發票、當期有無銷售額,均應依規定於次期開.....

109年09月08日

109/08/12-個人出售房地已依法申報房地合一稅,為何仍接到通知需要辦理稅籍登記並繳納營業稅?

最近曾接獲轄區納稅義務人陳先生來電詢問,本人將所購買之房屋土地出售,已依法申報房地合一稅,為何仍要前去國稅局辦理稅籍登記並繳納營業稅?係因查獲陳先生出售名下多筆房地,且於某地設有招牌並僱用員工處理出售.....

109年08月12日

109/08/11-貨運行應將已靠行過戶貨車車主承攬之托運收入,併入貨運行收入報繳營業稅

個人以其已靠行過戶於汽車貨運行之貨車,自行承攬托運業務取得之收入,應列為該汽車貨運行之收入報繳營業稅。依加值型及非加值型營業稅法(以下簡稱營業稅法)第1條規定,在中華民國境內銷售貨物或勞務及進口貨物,.....

109年08月11日

109/07/29-營業人如取得海關退還溢繳之營業稅,應於退稅當期申報扣減進項稅額

營業人如取得海關退還進口貨物溢繳之營業稅,應於退稅當期(月)申報扣減進項稅額。營業人進口貨物,由海關代徵之營業稅額已依法申報扣抵銷項稅額者,嗣後若經海關核定退還溢繳之營業稅,其與營業人因進貨退出或折讓.....

109年07月29日

109/07/29-營業人承辦管理大樓(廈)停車場所收取之費用,依法課徵營業稅

營業人因承辦管理大樓(廈)停車場,以自己名義向住戶收取每月停車位清潔管理費及訪客停車費,均屬銷售勞務,應依法課徵營業稅。大樓(廈)管理委員會,基於守望相助,由該大樓(廈)各業主組織成立,無對外營業情形.....

109年07月29日