112/04/26-【彙開發票】營業人B2B交易可申請按月彙總開立統一發票

營業人銷售貨物或勞務與其他營業人(下稱B2B交易),若符合規定條件,可向所在地國稅局分局、稽徵所或服務處申請B2B交易按月彙總於當月月底開立統一發票。營業人欲申請B2B交易按月彙總開立統一發票,應符合.....

112年04月26日

112/04/21-【網拍稅務】網購業者開立發票時點解析

營業人除了實體店面,也會以電視、直播或網路平台等多元方式銷售各式商品。使用統一發票之營業人不論以何種方式銷售商品,依「營業人開立銷售憑證時限表」應於發貨時開立統一發票,惟發貨前已先收貨款,則應先開立統.....

112年04月21日

112/03/07-【營業稅】營業人承包工程該如何開立統一發票呢? 逾期完工被處以違約罰款時該怎麼處理呢??

營業人承包工程該如何開立統一發票呢? 逾期完工被處以違約罰款時該怎麼處理呢?? ------------------------------------ 承包作業工程 要依「工程合約所載每期應收價款.....

112年03月07日

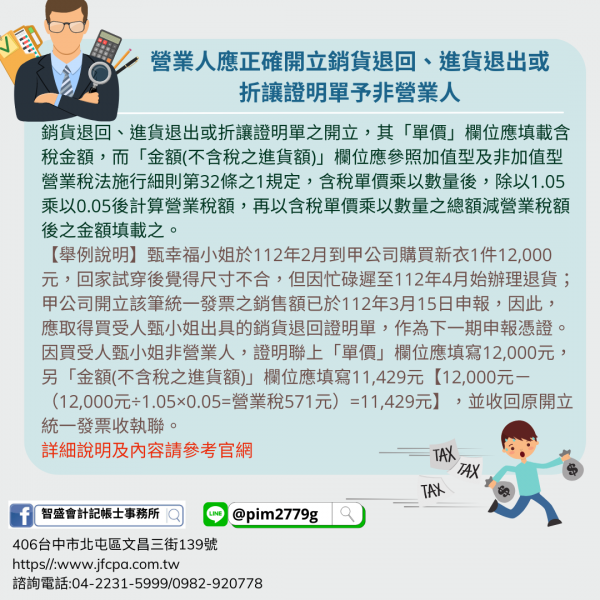

112/03/01-【退貨及折讓單】營業人應正確開立銷貨退回、進貨退出或折讓證明單予非營業人

Q:如何開立銷貨退回、進貨退出或折讓證明單予非營業人相關欄位如何填寫? A:銷貨退回、進貨退出或折讓證明單之開立,其「單價」欄位應填載含稅金額,而「金額(不含稅之進貨額)」欄位應參照加值型及非加值型營.....

112年03月01日

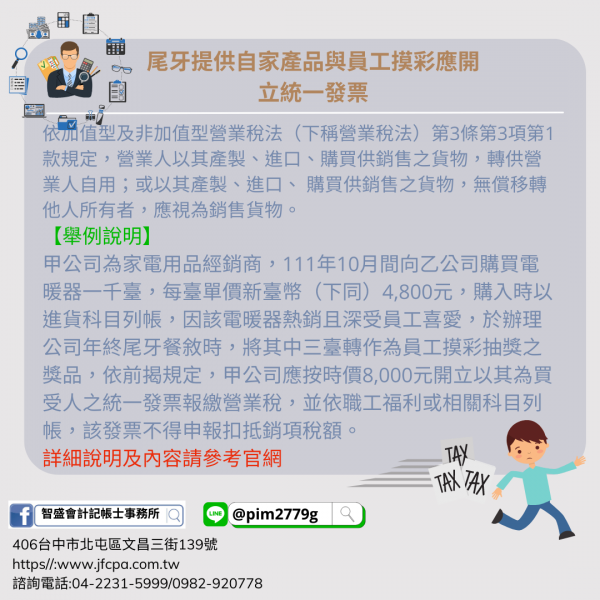

112/01/12-【營業稅】尾牙提供自家產品與員工摸彩應開立統一發票

許多企業提供其自有的產品於尾牙摸獎,或是將自有的產品贈與客戶,依加值型及非加值型營業稅法(下稱營業稅法)第3條第3項第1款規定,營業人以其產製、進口、購買供銷售之貨物,轉供營業人自用;或以其產製、進口.....

112年01月12日

111/07/27-【營業登記】新移民網路開店,仍應辦理稅籍登記繳納營業稅

網路賣家以營利為目的,透過網路銷售貨物、勞務,如每月銷售貨物金額已達新臺幣(下同)8萬元,或者銷售勞務金額已達4萬元,應注意要依規定向國稅局辦理稅籍登記。網路購物已成為時下買賣商品的重要管道,雖然網路.....

111年07月27日