營業人銷售貨物或勞務與其他營業人(下稱B2B交易),若符合規定條件,可向所在地國稅局分局、稽徵所或服務處申請B2B交易按月彙總於當月月底開立統一發票。

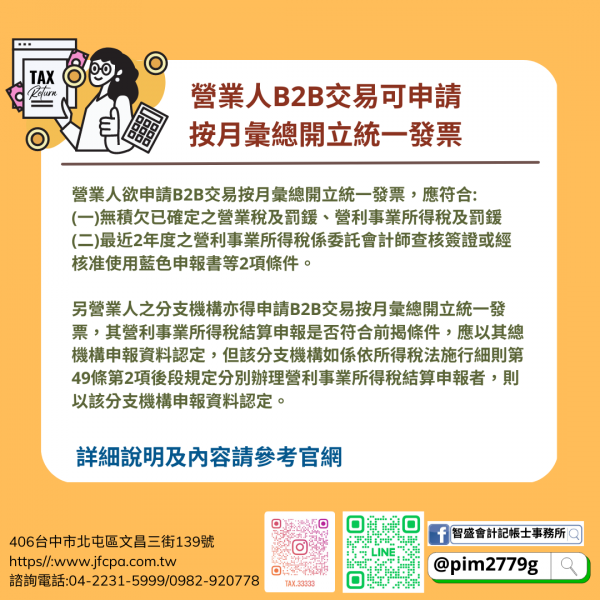

營業人欲申請B2B交易按月彙總開立統一發票,應符合無積欠已確定之營業稅及罰鍰、營利事業所得稅及罰鍰與最近2年度之營利事業所得稅係委託會計師查核簽證或經核准使用藍色申報書等2項條件。另營業人之分支機構亦得申請B2B交易按月彙總開立統一發票,其營利事業所得稅結算申報是否符合前揭條件,應以其總機構申報資料認定,但該分支機構如係依所得稅法施行細則第49條第2項後段規定分別辦理營利事業所得稅結算申報者,則以該分支機構申報資料認定。

符合上開條件之營業人若欲申請B2B交易按月彙總開立統一發票,應將「營業人申請按月彙總開立統一發票及買受人明細表」申請書及附件明細表,送交所在地國稅局分局、稽徵所或服務處辦理。

提醒,營業人經核准就B2B交易按月彙總開立統一發票後,若發生不符合上開條件情形時,主管稽徵機關得停止其按月彙總開立統一發票,改按逐筆交易開立統一發票。