Q:如何開立銷貨退回、進貨退出或折讓證明單予非營業人相關欄位如何填寫?

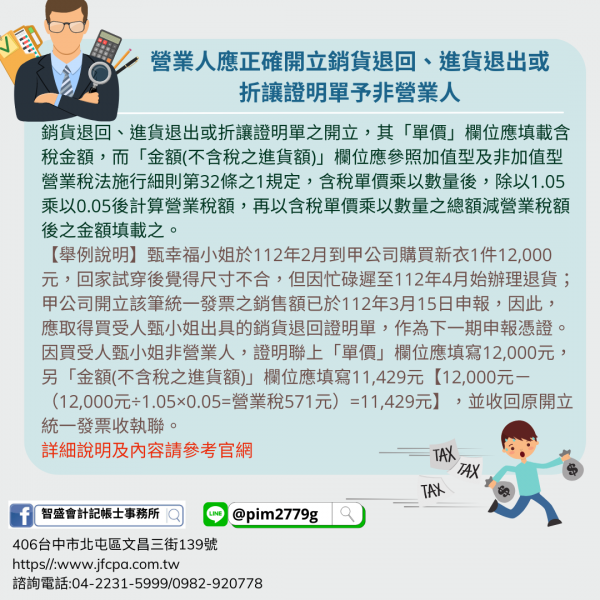

A:銷貨退回、進貨退出或折讓證明單之開立,其「單價」欄位應填載含稅金額,而「金額(不含稅之進貨額)」欄位應參照加值型及非加值型營業稅法施行細則第32條之1規定,含稅單價乘以數量後,除以1.05乘以0.05後計算營業稅額,再以含稅單價乘以數量之總額減營業稅額後之金額填載之。

【舉例說明】

甄幸福小姐於112年2月到甲公司購買新衣1件12,000元,回家試穿後覺得尺寸不合,但因忙碌遲至112年4月始辦理退貨;甲公司開立該筆統一發票之銷售額已於112年3月15日申報,因此,應取得買受人甄小姐出具的銷貨退回證明單,作為下一期申報憑證。因買受人甄小姐非營業人,證明聯上「單價」欄位應填寫12,000元,另「金額(不含稅之進貨額)」欄位應填寫11,429元【12,000元-(12,000元÷1.05×0.05=營業稅571元)=11,429元】,並收回原開立統一發票收執聯。

【舉例說明】

某商品定價為每個新臺幣300元,營業人銷售該商品10個與一般消費者,嗣該消費者退貨5個,該營業人開立退折單或該消費者出具退折單時,「數量」欄位應填載5,「單價」欄位應填載300,「金額(不含稅之進貨額)」欄位應填載1,429(=1,500-71),「營業稅額」欄位應填載71(=1,500÷1.05×0.05),最後再由該消費者於該退折單之蓋章欄以簽名或蓋章擇一辦理,並免填寫身分證統一編號。

進一步說明,營業人銷售貨物或勞務後,非營業人退貨,發生於當期營業稅尚未屆申報期時,應收回原開立統一發票收執聯,黏貼於原統一發票存根聯上,並註明「作廢」字樣;如果營業人開立統一發票之銷售額已申報,應取得買受人出具的銷貨退回(進貨退出或折讓)證明單,並收回原開立統一發票收執聯。