108/10/19-營利事業逾期辦理結算申報無營利事業所得稅結算申報案件擴大書面審核實施要點之適用

為簡化稽徵作業,推行便民服務,財政部訂定各年度「營利事業所得稅結算申報案件擴大書面審核實施要點」(以下簡稱擴大書審要點),旨在就營業收入淨額及非營業收入合計在新臺幣3千萬元以下之營利事業,其年度結算申.....

108年10月19日

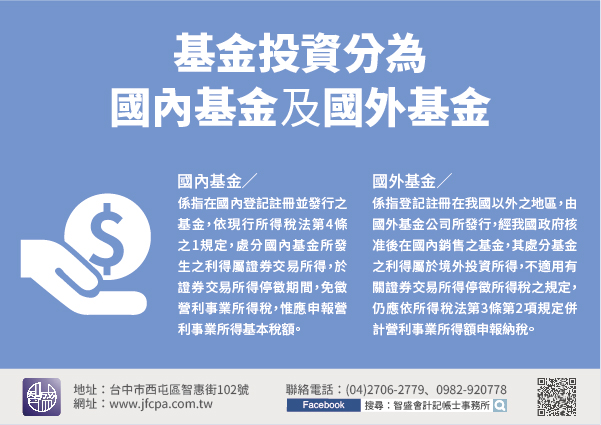

108/10/08-【營所稅】營利事業處分基金之利得,境內外基金課稅方式有別

近年來常有營利事業為妥善運用資金,利用閒置資金向金融機構申購國內外基金作為投資選擇,但必須注意買賣國外基金之利得,並不屬於停徵證券交易所得稅之範圍。基金投資分為國內基金及國外基金兩種:【國內基金】係指.....

108年10月08日

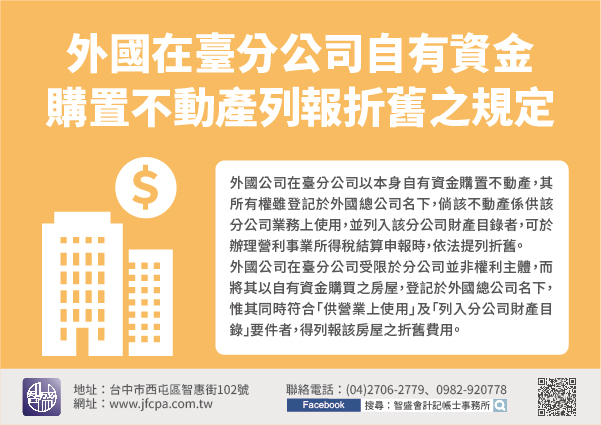

108/10/08-【營所稅-折舊】外國公司在臺分公司以自有資金購置不動產列報折舊之限制規定

外國公司在臺分公司以本身自有資金購置不動產,其所有權雖登記於外國總公司名下,倘該不動產係供該分公司業務上使用,並列入該分公司財產目錄者,可於辦理營利事業所得稅結算申報時,依法提列折舊。外國公司在臺分公.....

108年10月08日

108/10/03-營利事業因孳息他益信託契約而取得之收益,應計入所得額課徵營利事業所得稅

營利事業因孳息他益信託契約取得之收益,於辦理營利事業所得稅結算申報時,應計入所得額課徵營利事業所得稅。營利事業因「投資」於國內其他營利事業,所獲配之股利或盈餘,依所得稅法第42條規定,不計入所得額課稅.....

108年10月03日

108/09/30-今(108)年度營利事業所得稅暫繳申報期間截止日延長至10月1日

因應米塔颱風導致部分縣市停止上班,今(108)年度營利事業所得稅暫繳申報期間延長至10月1日。今年度營利事業所得稅暫繳申報期間為9月1日起至9月30日止,惟因9月30日米塔颱風來襲,部分縣市停止上班,.....

108年09月30日

108/09/25-外國營利事業跨境銷售電子勞務予我國境內買受人,須依規定確實計算來源所得並申報繳納營利事業所得稅

隨著網路交易興盛,外國營利事業跨境銷售電子勞務予我國境內買受人之情形日益增加,財政部已於107年1月2日發布台財稅字第10604704390號令,明確規範外國營利事業從事各類電子勞務交易所取得之我國來.....

108年09月25日