110/08/24-如有海外所得漏未辦理申報,請儘速補報繳

同一申報戶的納稅義務人本人、配偶或受扶養親屬全年的海外所得合計數達新臺幣(下同)100萬元以上者,應將全數海外所得計入個人基本所得額計算;基本所得額超過670萬元者,應依所得基本稅額條例規定申報及納稅.....

110年08月24日

110/07/19-投資理財停看聽!易短漏報之個人海外所得,您申報了沒?

今年所得稅申報期間,因受疫情影響延長到6月底,但期間近一個月停止臨櫃報稅服務,民眾在匆忙間完成報稅,難免有疏漏現象,尤其對於非屬查調範圍之所得,諸如個人取得之海外所得,常常會發生短漏報情形,在此特別提.....

110年07月19日

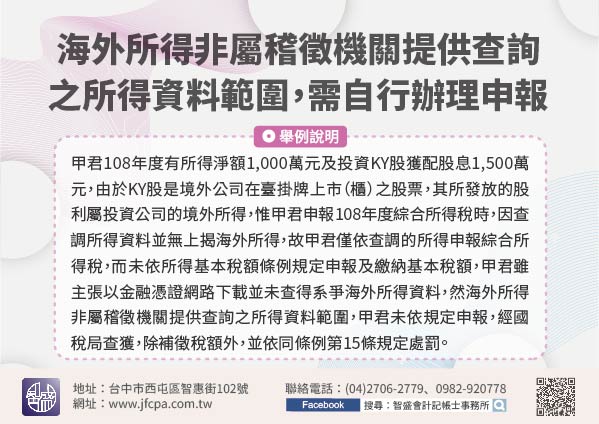

110/07/06-海外所得非屬稽徵機關提供查詢之所得資料範圍,納稅義務人記得自行辦理申報

納稅義務人辦理綜合所得稅結算申報時,倘同一申報戶全年取得非中華民國來源所得及香港、澳門來源所得等海外所得合計數達100萬元,且個人基本所得額合計超過670萬元,應併同依所得基本稅額條例申報及繳納基本稅.....

110年07月06日

109/08/26-複委託帳戶買賣境外股票如有海外所得,應申報及繳納基本稅額

同一申報戶之納稅義務人、配偶及受扶養親屬若有應計入基本所得額之所得金額達670萬元以上者,應依所得基本稅額條例規定計算申報及繳納基本稅額,民眾如於證券公司開立複委託帳戶買賣境外股票獲取海外財產交易所得.....

109年08月26日

109/08/18-同一申報戶海外所得合計超過限額者,請記得申報及繳納基本稅額。

同一申報戶之納稅義務人、配偶及受扶養親屬如有非中華民國來源所得及香港、澳門地區來源所得(下稱海外所得),全年度合計數達新臺幣(下同)100萬元者,應將全數海外所得計入個人基本所得額;又個人基本所得額合.....

109年08月18日

108/12/20-納稅義務人有海外所得應主動誠實申報基本所得額,以免補稅受罰

納稅義務人如有海外所得(不含中華民國及大陸地區來源所得),同一申報戶全年度合計數達新臺幣(下同)1,000,000元,應全數計入基本所得額,其中海外財產交易有損失,可自當年度海外財產交易所得扣除,惟扣.....

108年12月20日