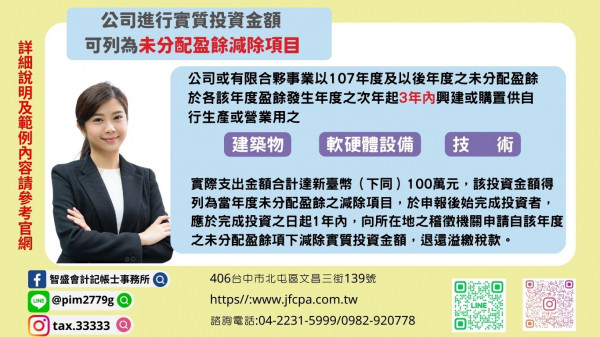

113/01/03-【營所稅-未分配盈餘】公司或有限合夥事業進行實質投資金額可列為未分配盈餘減除項目

依產業創新條例第23條之3及公司或有限合夥事業實質投資適用未分配盈餘減除及申請退稅辦法規定,公司或有限合夥事業以107年度及以後年度之未分配盈餘於各該年度盈餘發生年度之次年起3年內興建或購置供自行生產.....

113年01月03日

110/11/30-公司申報未分配盈餘減除彌補以往年度之虧損,須經實際彌補始得列為減項

依所得稅法第66條之9第2項第1款規定,公司申報未分配盈餘減除彌補以往年度之虧損時,除帳載有累積虧損外,按公司法第20條規定,須將虧損撥補議案,提請股東同意或股東常會承認,始得列為該所得年度未分配盈餘.....

110年11月30日

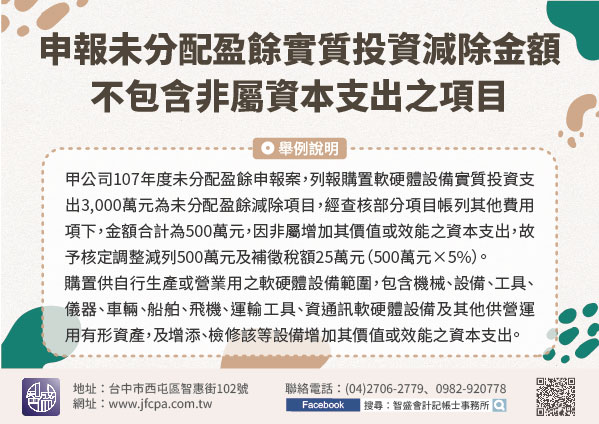

110/10/29-公司或有限合夥事業申報未分配盈餘實質投資減除金額,不包含非屬資本支出之項目

為促進營利事業以盈餘進行實質投資,提升生產技術、產品或勞務品質,公司或有限合夥事業依產業創新條例第23條之3規定,自辦理107年度未分配盈餘加徵5%營利事業所得稅申報起,因經營本業或附屬業務所需,於當.....

110年10月29日

110/09/30-以未分配盈餘作實質投資於盈餘發生年度終了日前支付者不得列未分配盈餘之減除項目

為鼓勵營利事業以年度盈餘進行實質投資,提升生產技術、產品或勞務品質,產業創新條例第23條之3及公司或有限合夥事業實質投資適用未分配盈餘減除及申請退稅辦法第3條第1項規定,營利事業以107年度及以後年度.....

110年09月30日

110/08/24-申請更正107年度未分配盈餘實質投資金額有期限

為促進營利事業以盈餘進行實質投資,提升國內投資動能,依據產業創新條例第23條之3規定,營利事業自辦理107年度未分配盈餘加徵營利事業所得稅申報起,因經營業務所需,於當年度盈餘發生年度之次年起3年內,以.....

110年08月24日

2021/08/13-以盈餘進行實質投資列為未分配盈餘減除項目,應注意投資日認定

依據產業創新條例第23條之3規定,為促進營利事業以盈餘實質投資,提升生產技術、產品或勞務品質,公司或有限合夥事業自辦理107年度未分配盈餘加徵營利事業所得稅申報起,於當年度盈餘發生年度之次年起3年內,.....

110年08月13日