110/05/25-開立不實發票幫助應申報房地合一稅之納稅義務人逃漏稅捐,經查獲涉案人均移送偵辦刑責

財政部為促進不動產稅制合理化,自105年1月1日起施行房地合一稅制,按實際交易價格減除成本、費用及已課徵土地增值稅之土地漲價總數額計算交易所得課徵所得稅;對出售短期持有之非自住房地,最高稅率達45%,.....

110年05月25日

110/05/17-因新冠疫情受隔離、治療或檢疫者,房地合一所得稅得延期申報繳納

受新冠肺炎疫情升溫影響,財政部已於5月7日公告展延110年5月至7月各項稅捐申報繳納期限,其中個人因於法定申報繳納期間內接受隔離治療、居家隔離、居家檢疫、集中隔離或集中檢疫者,如有交易房屋、土地,或設.....

110年05月17日

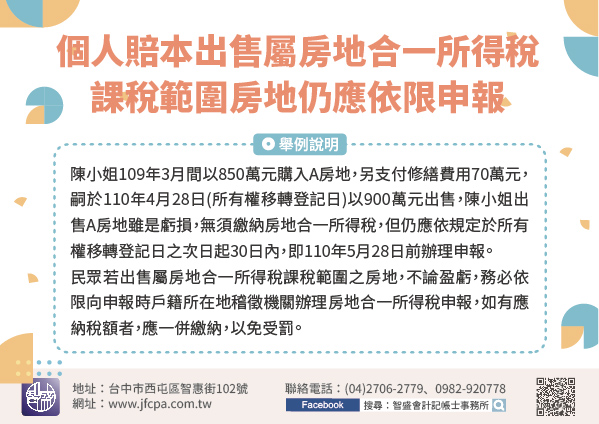

110/05/12-個人賠本出售屬房地合一所得稅課稅範圍房地,仍應依限申報,以免受罰

臺南陳小姐來電詢問,今年4月28日虧損出售1年前購入的房地,是否要申報繳納房地合一所得稅?依所得稅法第4條之4及第14條之5規定,個人自105年1月1日起交易房屋及土地,該房地如係在105年1月1日以.....

110年05月12日

110/04/19-個人出售受贈取得的房地辦理房地合一稅1.0申報時,取得成本應依受贈時房地現值計算

個人出售屬房地合一課稅範圍之房屋、土地(以下簡稱房地),如為受贈取得者,依所得稅法第14條之4規定,其取得成本應依受贈時的房屋評定現值及公告土地現值按政府發布之消費者物價指數調整後的價值計算。【舉例說.....

110年04月19日

110/04/09-立法院今(9)日三讀通過所得稅法部分條文修正草案(房地合一稅2.0)

為防杜短期炒作不動產,維護居住正義,遏止租稅規避,維護租稅公平,並穩定產業經濟及金融,財政部擬具「所得稅法部分條文」修正草案(下稱房地合一稅2.0),在朝野立委高度共識下,9日上午經立法院第10屆第3.....

110年04月09日

110/03/29-立法院財政委員會今(29)日審查通過所得稅法部分條文修正草案(房地合一稅2.0)

為防杜房市短期炒作,維護居住正義,遏止租稅規避,維護租稅公平,並穩定產業經濟及金融,財政部擬具「所得稅法部分條文」修正草案(下稱行政院版房地合一稅2.0修正草案),今(29)日於立法院第10屆第3會期.....

110年03月29日