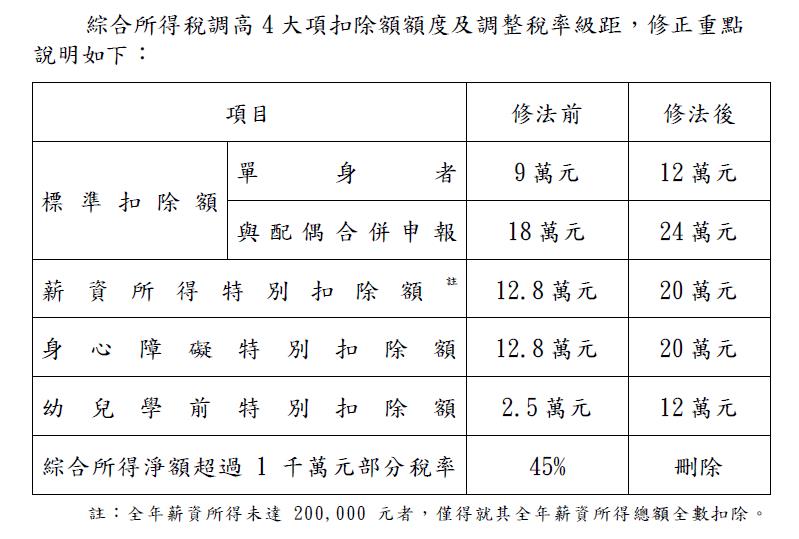

108/02/25-【個人綜合所得稅】107年個人綜所稅扣除額修法內容

所得稅制優化方案之「所得稅法」部分條文修正案,自107年度施行,民眾於108年5月申報107年度綜合所得稅時,就可以適用調整後的扣除額額度及累進稅率計算應納稅額。本次修正案綜合所得稅調高4大項扣除額額.....

108年02月25日

108/02/25-【綜所稅-列舉扣除額】列報購屋借款利息扣除額,應於課稅年度在該址辦竣戶籍登記

所得稅法規定購屋借款利息扣除額之立法意旨,係為鼓勵國民購置自用住宅,因此明定納稅義務人、配偶及受扶養親屬購買自用住宅,得以當年度實際支付金融機構之利息減除儲蓄投資特別扣除額後之餘額,在不超過30萬元限.....

108年02月25日

108/01/19-【綜所稅-保險費】以被保險人眷屬身分投保者無論與被保險人是否為同一申報戶,健保費得由納稅義務人申報扣除

納稅義務人申報綜合所得稅,列報其本人、配偶或受扶養直系親屬之人身保險、勞工保險、國民年金保險及軍、公、教保險之保險費,被保險人與要保人在同一申報戶內,每人每年扣除數額以不超過24,000元為限,未達2.....

108年01月19日

108/01/16-【綜所稅-購屋借款利息】同一年度支付金融機構不同期間之購置自用住宅借款利息得合併計算列報綜合所得稅扣除額

納稅義務人在同一課稅年度之不同期間發生自用住宅購屋借款利息,如分別符合列舉扣除要件,在每一申報戶以1屋為限之前提下,得同時列報綜合所得稅列舉扣除額。依據所得稅法第17條第1項第2款第2目之5及同法施行.....

108年01月16日

108/01/02-【綜所稅-列舉扣除額】財政部核釋綜合所得稅申報減除健保費列舉扣除額規定

財政部今(2)日核釋,納稅義務人本人、合併申報之配偶或受扶養直系親屬依全民健康保險法(下稱健保法)規定以被保險人眷屬身分投保之全民健康保險費(下稱健保費),得由納稅義務人申報列舉扣除且不受金額限制。財.....

108年01月02日

107/12/24-納稅義務人未辦理綜所稅結算申報,經核定應納稅額,不適用列舉扣除額

納稅義務人全年綜合所得總額已超過當年度規定免稅額及標準扣除額之合計數,自行以列舉扣除額方式試算綜合所得稅而無應納稅額者,仍應辦理結算申報,如未辦理結算申報,經稽徵機關以標準扣除額核定後,不得要求變更適.....

107年12月24日