108/05/21-委託會計師簽證營所稅申報案件未如期繳稅者,視為普通申報案件,不得享受前10年虧損扣除及交際費限額提高優惠

107年度所得稅結算申報期限即將於108年5月31日截止,委託會計師查核簽證辦理結算申報之營利事業,除應於申報期限內完成申報外,並應於申報期限內繳納應納之結算稅額,方得享受前10年虧損扣除及交際費限額.....

108年05月21日

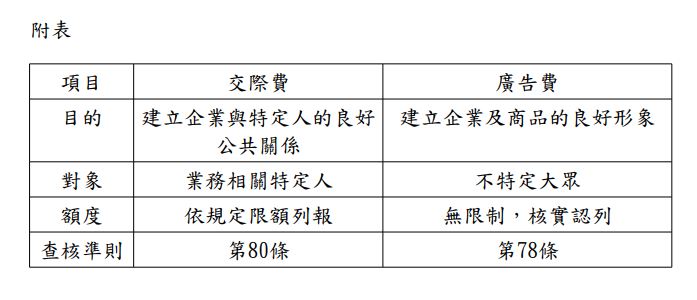

108/03/05-「交際費」與「廣告費」應正確區分

交際費與廣告費均是營利事業為推展業務所支付之費用,營利事業為推展業務推陳出新多樣化之促銷活動所支付費用,究屬「交際費」或「廣告費」性質,營利事業常常混淆,滋生徵納雙方困擾。所得稅法規定列報交際費有金額.....

108年03月05日

107/11/29-業務發生之交際費與廣告費如何區分

營利事業為推展業務,其多樣化之促銷活動所支付費用,於營利事業所得稅之申報,究屬「交際費」或「廣告費」性質,常滋生困擾。為避免公關交際應酬支出浮濫,所得稅法規定列報交際費有金額之限制,廣告費則無限制。依.....

107年11月29日

107/09/20-營利事業招待客戶之餐費或禮品支出,應列報交際費並注意限額

營利事業為拓展業務需要與客戶、供應商溝通,如有與客戶聚餐或饋贈送禮等方面的支出,應以交際費列報,並依所得稅法第37條及營利事業所得稅查核準則第80條規定計算限額,不得列報其他費用。【舉例說明】查核10.....

107年09月20日

106/07/25-【營所稅-交際費】營利事業列報交際費應注意憑證的取得

營利事業為拓展業務需要與客戶、供應商溝通,常有交際性質之宴客,饋贈送禮及公關方面的支出,然而為建立社會善良風俗及防止營利事業浮報、濫報交際費,因此所得稅法及營利事業所得稅查核準則訂有交際費列支之相關規.....

106年07月25日

105/04/11-【營所稅-交際費】營利事業招待客戶之餐費或禮品餽贈支出,應列報交際費並計算限額

營利事業為拓展業務而招待客戶或餽贈禮品的支出,應以交際費列報,並依所得稅法第37條及營利事業所得稅查核準則第80條規定計算限額,不得列報其他費用。【舉例說明】國稅局查核102年度結算申報案件時,發現甲.....

105年04月11日