方先生來電詢問,因無力清償債務,致房地遭法院強制執行拍賣,拍得款項全數用來清償債務,沒有收到半毛錢,認為沒有所得,為何會收到房地合一稅的補稅單,還被處以罰鍰呢?

個人自105年1月1日起交易適用房地合一所得稅之房地,不論自願或非自願,也不論有無所得或虧損,都要在房地所有權移轉登記日之次日起算30日內,向戶籍所在地國稅局辦理申報;有應納稅額者,需依持有期間長短適用不同稅率,自行繳納房地合一所得稅,於申報時一併檢附繳納收據。而強制執行拍賣也是房地買賣交易的一種型態,所以仍必須依法申報納稅,只不過申報期限係以「拍定人領得房地權利移轉證書日」之次日起算,且此種情形係屬財政部公告非自願性因素交易類型,若持有房地期間未滿5年者,可按較低稅率20%課稅。

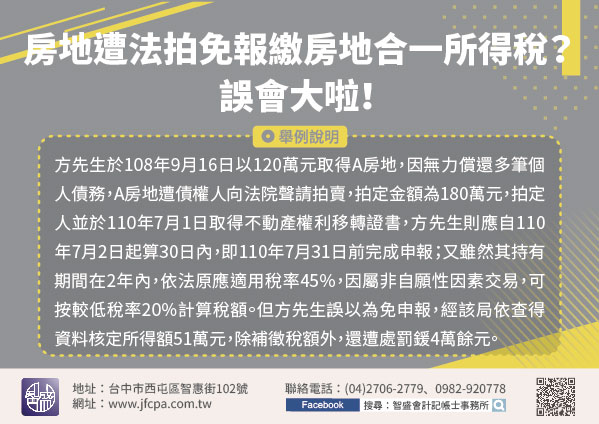

【舉例說明】方先生於108年9月16日以120萬元取得A房地,因無力償還多筆個人債務,A房地遭債權人向法院聲請拍賣,拍定金額為180萬元,拍定人並於110年7月1日取得不動產權利移轉證書,方先生則應自110年7月2日起算30日內,即110年7月31日前完成申報;又雖然其持有期間在2年內,依法原應適用稅率45%,因屬非自願性因素交易,可按較低稅率20%計算稅額。但方先生誤以為免申報,經該局依查得資料核定所得額51萬元,除補徵稅額外,還遭處罰鍰4萬餘元。

近來因受COVID-19疫情影響,不少民眾資金周轉困難,法拍數量有增加趨勢,故在此特別提醒,房地合一所得稅應納稅額即便是0元,未申報仍會受罰,請民眾特別注意,以維護自身權益喔!