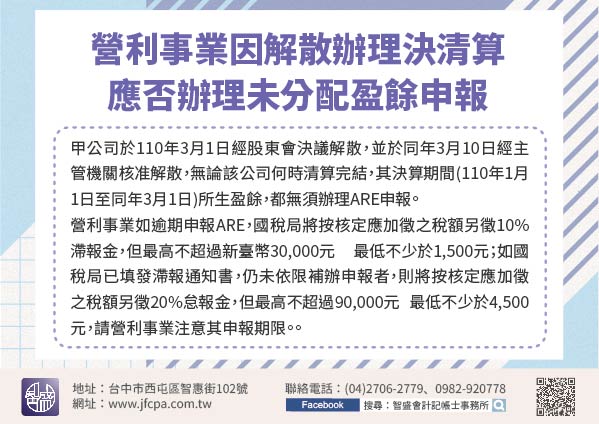

營利事業遇有解散、廢止、合併或轉讓情事時,應於截至解散、廢止、合併或轉讓之日起45日內,辦理決算申報並自行繳納稅款;至清算期間之所得,應於清算結束之日起30日內,辦理清算申報並自行繳納稅款。

公司辦理決算申報之期限,應於主管機關核准解散、廢止、合併或轉讓之「文書發文日」次日起算,如公司係經主管機關依法撤銷登記,則以主管機關撤銷登記處分書「送達日」之次日起算;至清算申報期限,應以實際辦理清算完結之日起算,但清算人未於就任之日起6個月內清算完結,亦未報經法院核准展期,則以6個月期間屆滿之日起算。

【舉例說明】甲公司109年9月30日經股東會議決議解散,並經主管機關於109年10月5日(發文日)核准解散登記,嗣甲公司於同年11月30日清算完結。甲公司應於主管機關核准文書發文日之次日起算45日內(即自109年10月6日起算至11月19日止),向稽徵機關辦理決算申報,並於實際辦理清算完結日起算30日內(即109年11月30日起算至12月29日),辦理清算申報。