依加值型及非加值型營業稅法(以下簡稱營業稅法)第35條第1項規定,營業人不論有無銷售額,均應按期填具申報書並檢附相關文件,向稽徵機關申報銷售額、應納或溢付營業稅額。準此,營業人如經稽徵機關查獲漏報銷售額,該漏稅額之認定方式,亦以扣抵「已申報」之合法進項憑證為前提。

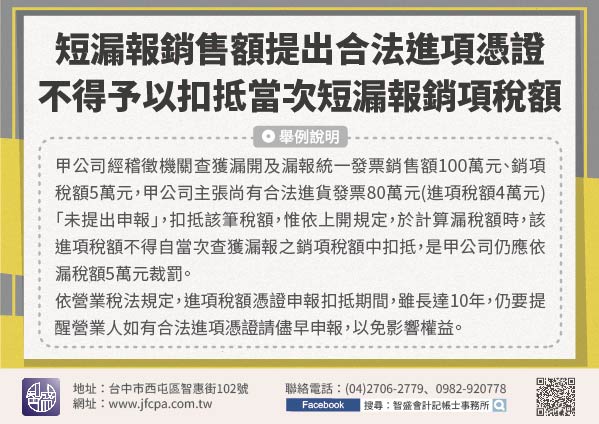

【舉例說明】甲公司經稽徵機關查獲漏開及漏報統一發票銷售額100萬元、銷項稅額5萬元,甲公司主張尚有合法進貨發票80萬元(進項稅額4萬元)「未提出申報」,扣抵該筆稅額,惟依上開規定,於計算漏稅額時,該進項稅額不得自當次查獲漏報之銷項稅額中扣抵,是甲公司仍應依漏稅額5萬元裁罰。

依營業稅法施行細則第29條規定,進項稅額憑證申報扣抵期間,雖長達10年,仍要提醒營業人如有合法進項憑證請儘早申報,以免影響權益。